부동산 경기 침체 여파는 연말 금융시장을 뒤흔들었다. 중견 건설사인 태영건설이 워크아웃(기업구조개선)을 신청하면서 올 한 해 긴장감을 키웠던 부동산 PF(프로젝트 파이낸싱) 불안은 내년까지도 이어질 것으로 보인다.

금융당국은 태영건설을 비롯한 PF 사업장 정상화를 유도하고 금융시장 안정과 금융사 건전성을 관리하겠다는 방침이다. 하지만 가계부채가 과다한 상황에서 부동산 PF 부실을 걷어내는 해결책을 마련하기란 쉽지 않다. 특히 저축은행과 캐피탈 등 2금융권의 PF 부실이 또다른 뇌관으로 지목되고 있다.

예견됐던 태영건설 발 금융 불안

부도설이 제기됐던 태영건설은 결국 워크아웃을 신청했다. 부동산 PF 부실 우려가 현실이 된 것이다. ▷관련기사: [태영건설 워크아웃]16위 건설사, 결국 채권단 손으로(12월28일), 태영건설 유동성 위기설, 아니 땐 굴뚝의 연기일까(12월21일)

태영건설의 부동산 PF 부실 가능성은 이전부터 꾸준히 제기돼왔다. 올 상반기 나이스신용평가는 태영건설 장기신용등급을 'A/부정적'에서 'A-/안정'으로 하향 조정했다. 이어 지난 27일에는 'A-'로 한 단계 더 낮췄다.

11월 말 별도기준 태영건설 PF 우발채무는 3조6000억원 수준이다. 이 회사 9월말 자본총계가 9538억원, 현금성자산이 4338억원에 불과해 PF 우발채무 부담은 높은 수준이다. 여기에 내년 말까지 만기 도래하는 PF 우발채무는 1조6000억원으로 분기 별로 1000억~2000억원의 차환이 필요한 상황이다.

이로 인해 재무 건전성이 크게 악화됐다. 9월말 기준 태영건설의 자기자본 대비 PF 보증 비중은 374%, 부채비율도 258%에 달한다. 태영건설은 자구책 마련과 함께 지주사인 TY홀딩스, 계열사등으로부터 현금 유동성 지원을 받을 계획이다. 하지만 PF 우발채무를 감당하기에는 역부족이다.

신승환 나이스신용평가 책임연구원은 "현금 유동성 확보 계획에도 태영건설의 재무적 대응력 대비 우발채무 규모가 과도한 점이 부각되고 있다"며 "사업성이 양호한 PF 우발채무도 차환 위험에 노출되는 등 단기간 만기 도래하는 PF 우발채무 차환 불확실성이 크게 확대됐다"고 설명했다.

태영건설 뿐 아니라 최근 건설업종 연체율이 상승하고 있다. 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행) 건설업 대출잔액은 11월말 기준 23조2387억원으로 작년 말보다 14%(2조8472억원) 증가했다. 연체율은 작년 말 0.26%에서 11월에는 0.45%로 상승했다.

안정적이라고 평가받는 시중은행들의 건설업종 대출도 잔액이 늘고 연체율이 상승했다는 점에서 금융시장에서의 우려도 확산되고 있는 것이다.

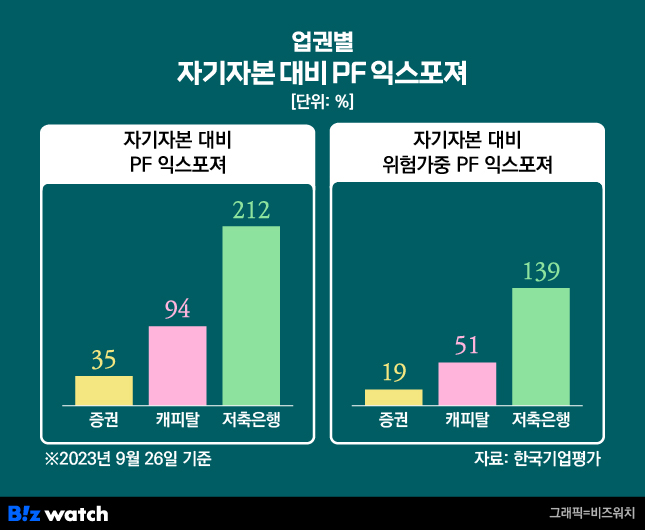

은행은 버틴다지만…저축은행·캐피탈은 어쩌나

태영건설 워크아웃은 금융시장에도 불똥이 튀었다. 부동산 PF 사업장 부실이 연쇄적으로 발생하면 신용을 공급했던 금융사들의 부실이 확대될 수 있어서다. 금융당국도 "부동산 PF 시장은 고금리 상황 장기화와 공사·금융비용 상승, 부동산 경기 회복 지연 등으로 어려움이 지속되고 있다"고 평가했다.

현재 금융권의 태영건설 관련 위험 노출금액(익스포져)은 4조5800억원으로 금융사 총자산의 0.09% 수준이다. 대부분 손실흡수능력이 양호한 은행과 보험업권이 보유하고 있고 비은행 금융기관 익스포져도 다수 금융사에 분산돼 태영건설로 인한 금융사 건전성 악화 영향은 제한적일 가능성이 높다.

하지만 증권사 뿐 아니라 캐피탈과 저축은행 등 2금융권의 부동산 PF 부실 위험이 높다는 게 문제다. 이들은 시중은행에 비해 손실흡수능력이 부족하고 위험 노출액 축소가 더디다. 다른 건설사의 부실이 가시화할 경우 금융권에 불이 옮겨붙을 수 있다는 얘기다.

정부가 금융 지원과 부동산 경기 부양 등으로 PF 시장 정상화를 꾀하고 있지만 오히려 부실 이연으로 구조적 장기 침체에 돌입할 가능성이 있다는 분석도 나온다.

한국기업평가는 저축은행 부동산PF 대응력에 대해 "신규 PF 취급이 거의 없음에도 위험 노출액 축소가 더딘 점을 고려하면 PF 진행이 원활한 사업장이 많지 않을 것으로 추정된다"며 "잠재 부실은 알려진 숫자보다 높을 가능성이 있다"고 분석했다.

이어 "부동산 가격이 충분히 상승하지 않으면 PF 위험 노출액의 정상적 해소가 어렵고 부실을 조기에 처리하지 않으면 구조적 장기 침체에 빠질 수 있다"고 지적했다.

캐피탈 업계 역시 부동산 PF 구조조정이 브릿지론 만기연장을 중심으로 진행돼 부실이 이연될 수 있다는 우려가 지속되고 있다. 또 부동산 PF 잠재 리스크에 상응하는 충당금 적립은 이뤄지지 않았다는 점에서 부실화 가능성을 배제할 수 없다는 관측이다.