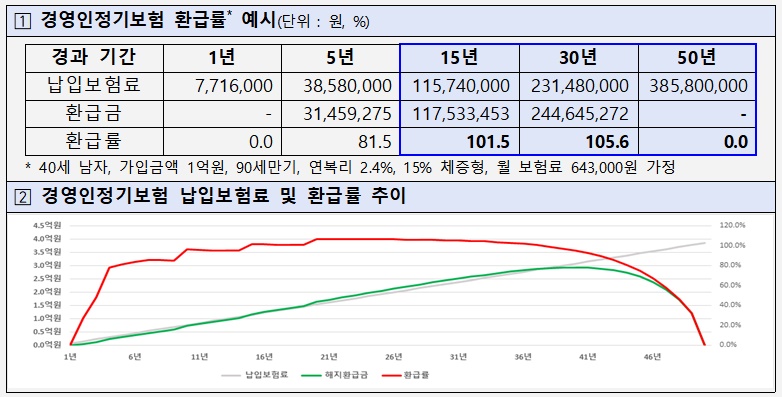

#. 최근 A씨는 월 보험료가 64만원인 경영인 정기보험에 가입했다. "계약 5년이 지나 해약하면 수익률이 125%에 달한다"는 보험설계사 안내자료에 귀가 솔깃했기 때문이다. 하지만 이후 실제 상품설명서를 다시 살펴보던 A씨는 깜짝 놀랄 수밖에 없었다. 5년차 해약환급률이 81.5%에 불과하고, 15년(해약환급률 101%)이 지나야 낸 보험료를 돌려받을 수 있다고 써 있었기 때문이다.

17일 금융감독원이 경영인 정기보험 불완전판매 및 불건전 영업행위에 소비자 경보 '주의'를 발령했다. 경영인 정기보험은 최고경영자(CEO) 등 기업 경영진의 갑작스런 유고 상황을 대비하기 위한 보장성 보험이다. 하지만 업계 일부에서 높은 환급률과 절세 효과만을 내세워 가입자 유치경쟁을 벌이고 있다.▷관련기사 : [인사이드 스토리]①'오' 회장님 VIP종신보험의 비밀(2022년 6월29일)

A씨 사례처럼 일부 설계사가 보험사 미승인 안내자료를 사용해 수익률을 과장하는 게 대표적이다. 경영인 정기보험은 저축 목적으로는 적합하지 않으며, 해약환급률이 100%에 도달하기까지 10년 이상 소요된다. 일정 시점 이후엔 환급률이 감소해 해지 시점에 따라 낸 보험료를 한 푼도 돌려받지 못할 수 있다.

절세 목적으로 경영인 정기보험에 가입하는 건 적합하지 않다. 회사가 납부한 보험료는 세법에서 정하는 요건을 충족하는 경우에만 제한적으로 비용(손금) 인정 받을 수 있고, 비용 인정을 받더라도 향후 해약환급금을 수령(익금)하면 법인세가 부과되기 때문이다.

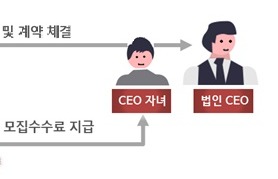

보험설계사가 거액의 금전 지급을 약속한 뒤 보험 가입을 권유하면 주의해야 한다. 최근 금감원 검사 결과, 보험설계사가 CEO에게 본인이 수령한 모집수수료의 일부를 리베이트로 제공하는 경우가 다수 포착됐다. 보험가입 대가로 보험설계사가 아닌 CEO의 가족에게 모집수수료 명목의 금전을 지급하는 위법행위도 확인됐다.

금감원 관계자는 "보험업법은 특별이익 제공을 금지하고 있다"며 "이를 요구해 수수한 피보험자도 3년 이하의 징역 또는 3000만원 이하의 벌금을 물어야 한다"고 했다.

세무·노무·감정평가 업무 등 법인 컨설팅 대가로 경영인 정기보험 가입을 권유하면, 고심할 필요가 있다. 보험 가입 후 약속했던 컨설팅이 제대로 진행되지 않는 경우가 발생하고 있는 데다, 계약을 깨면 거액의 컨설팅 비용(위약금)을 청구하는 등 피해사례가 다수 발견되고 있어서다.