"솔직히 금융감독원 눈치가 보여서…"

최근 일부 생명보험사들이 '경영인 정기보험'의 개인 가입을 막으며 이런 속내를 밝히고 있습니다. 금감원의 관리 감독 압박이 심상치 않아 혹여나 흠이 잡힐까 좌불안석인데, '소나기'가 내리기 전 미리 몸을 낮추는 게 유리하다는 판단으로 읽히죠. 무슨 얘기일까요?

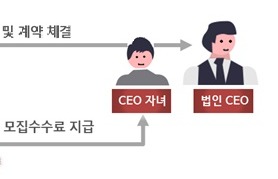

일명 'CEO보험'으로 불리는 경영인 정기보험은 보험료 전액을 비용처리 할 수 있어 기업 법인세를 줄여주고요. 경영진 유고 시 사망보험금을 법인 긴급자금이나, 유족 상속세 재원 마련으로 활용하는 게 가능하죠.▷관련기사 : [인사이드 스토리]①CEO들이 '회삿돈'으로 사망보험 든 이유(6월7일)

이런 상품 취지에 맞게 삼성생명·한화생명·신한라이프 등 리스크 관리가 철저한 대형사들은 주로 법인 경영진이나 개인사업자를 영업 대상으로 했고요. 보험자체가 사업자를 위한 것인 데다, 월보험료도 100만원 이상으로 비싸 개인 가입이 부적절하다는 게 주된 이유였습니다.

반면 나머지 회사들은 "사망보험의 한 종류인 정기보험에 대한 개인 고객 수요가 있어 파는 것 뿐"이라며 "경영진 만큼 회사에 큰 영향을 미치는 개인이 있을 수 있고, 법인 전환을 노리고 미리 가입하는 사람도 있다"면서 판매를 지속해 왔죠.

분위기가 바뀐 건 지난 4월부터 입니다. 금감원이 경영인 정기보험에 대해 불완전 판매 및 불건전 영업행위를 우려하며 '주의' 단계의 소비자경보를 발령하는 등 관리 감독 시동을 걸었죠. 모집 과정에서 설계사들이 높은 해약환급률과 절세 효과를 부풀린다는 지적이었습니다.▷관련기사: "환급률 125%" 경영인보험 불완전판매 극성 '소비자경보'(4월17일)

특히 금감원은 저축 목적으로 경영인 정기보험에 가입하는 건 적합하지 않다고 짚었습니다. 일부에서 높은 해약환급률을 강조하는 판촉활동을 벌여 정기보험을 저축성 보험으로 오인하고 가입하는 경우가 있다는 겁니다.

앞서 10년 이하의 납부 기간으로 130% 이상 환급금을 돌려준다는 마케팅으로 인기몰이를 한 단기납 종신보험이 금융당국 제지를 받았는데요. 이에 보험사들이 경영인 정기보험으로 눈을 돌린 것 아니냐는 의구심으로 업계는 풀이했죠.

A생보사 관계자는 "실제 판매현장에서 일부 설계사들이 경영인 정기보험을 단기납 종신보험처럼 판매해 또 도마 위에 오르는 것 아닌가 하는 걱정이 있었다"고 했고요. 상황이 이렇게 되자 이른바 생보사 '빅3' 중 한 곳인 교보생명이 지난 6월 중순 개인 가입을 제한했죠.

이달초엔 금감원이 법인보험대리점(GA)들을 대상으로 올해 7월말까지 판매한 경영인 정기보험의 판매 계약 정보를 들여다 보자, NH농협생명, KB라이프생명 등 규모가 있는 생보사들도 개인 가입 불가 방침을 내리며 줄줄이 '백기'를 들었습니다. 몸을 사리기 시작한거죠.

금감원은 보험가입 경영진 연령에 대한 환급률이나 수수료율, 시책(판매 인센티브)만 조사하던 과거와 달리 이번엔 계약 정보를 세세히 나눴는데요. 세부 점검내용에 △계약자의 법인 해당 여부 △계약자의 개인사업자 해당 여부 △총 납입 보험료 △2년, 3년, 5년, 7년 시점 해지환급률 등 업계가 우려한 사항을 모조리 살피자 '분위기가 좋지 않다'는 공감대가 업계에 형성된 겁니다.

금감원 관계자도 "이번 조사를 통해 경영인 정기보험의 개인 가입 건을 유심히 볼 것"이라고 했고요.

아직 개인 가입을 막지 않은 생보사들은 이리저리 눈치만 보고 있습니다. B보험사 관계자는 "가입 건도 액수도 많지 않아 섣불리 판단하기 어렵다"며 "업계 동향을 파악하는 데 주력하고 있다"고 했고요. C보험사 관계자는 "경영인 정기보험은 저축성보험이 아님을 설명하고, 비용절감 등 절세만을 목적으로 가입하는 것은 적합하지 않은 점 등 명확히 설명하도록 판매 채널에 지침을 다시 내렸다"고 했습니다.