요새 경영인전용 종신(정기)보험이 금융당국의 눈총을 받고 있습니다. 여기선 편의상 CEO보험이라고 할게요. 금융감독원이 불완전 판매가 우려된다며 소비자주의 경보를 울릴 정도니까요. 요즘 주로 판매되는 CEO보험은 유지기간이 길수록 사망보험금도 늘어나는 구조인데요. 10년 시점 해지환급률 경쟁을 벌이다 금융당국 경고장을 받은 단기납 종신보험과 사실상 동일한 형태죠.▷관련기사 : "환급률 125%" 경영인보험 불완전판매 극성 '소비자경보'(4월17일)

10년이면 10년, 20년이면 20년 해지환급금이 가장 부풀려지는 시기를 정해놓지 않아 대량해지 리스크도 덜한데, 뭐가 문제냐고요? 생명보험사들이 CEO보험을 판매하면서 절세를 표방한 탈세를 돕고 있기 때문이죠. CEO보험의 고질적인 문제인데요. 이번엔 좀 더 복잡합니다. 결론부터 말하면, 법인에서 퇴직 CEO에게 보험을 넘겨줄 때 보험가치를 어떻게 평가해야 하는지 세법에서 구체적으로 정하고 있지 않다는 점을 악용했습니다.

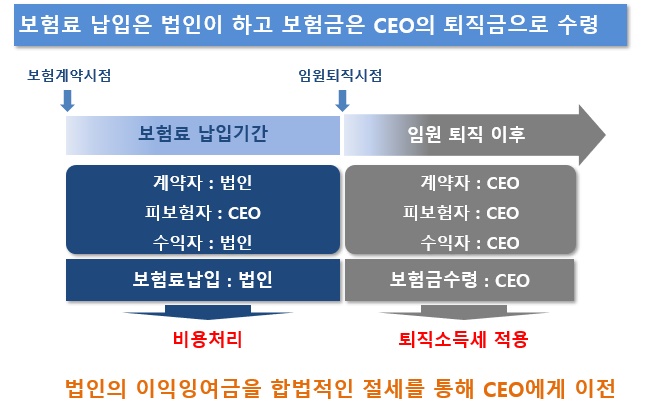

보험은 다른 금융상품과 다르게 계약자, 피보험자, 수익자를 각각 지정할 수 있습니다. 계약자는 보험계약의 주인으로 보험료를 납부하는 사람이고요. 피보험자는 보험사고 발생 대상을 의미합니다. 정기·종신보험은 피보험자가 사망했을 때 보험금을 지급하죠. 수익자는 보험금 수령 권리를 가진 사람이고요.

생보사들은 CEO보험을 판매할 때 첫 계약자를 법인, 피보험자를 CEO, 수익자를 법인으로 지정하고요. 이후 CEO 퇴직시점에 계약자·수익자를 CEO로 바꿔 보험증서를 퇴직금으로 넘겨주는 걸 셀링 포인트(판매 강조점)으로 잡고 있습니다. 표면적인 이유는 CEO가 재직 중 사망하면 계약자이자 수익자인 법인이 고액의 사망보험금을 받을 수 있다는 겁니다. 회사는 이 돈을 운영자금으로, 정관에 따라 유족에게 위로금으로 지급할 수도 있죠.

하지만 속내는 다릅니다. 회삿돈으로 CEO 퇴직금을 더 얹어주기 위해 보험에 가입하는 게 대부분이라는 거죠. 퇴직 시 CEO에게 승계되는 보험증서(권리)가 퇴직금인지 근로소득인지 아직 명확한 세법 규정이 없다고 합니다. 이렇게 되면 CEO가 퇴직금 명목으로 보험을 가져가는 게 개인에게 가장 유리한 거죠. 퇴직소득세가 근로소득세, 배당소득세의 절반 수준도 안되니까요.

이런 이유로 CEO보험은 경제적 위험 대비라는 보험 본연의 취지보다 개인 절세와 자산 불리기에 이용되고 있다는 비판을 받아왔습니다. 법인 계약이라 월 보험료가 비교적 비싼데다, 새 회계기준(IFRS17)상 핵심 수익성지표인 보험계약마진(CSM)을 확보할 수 있는 보장성보험이니 생보사들은 이런 지적을 알면서도 판매에 더 집중할 수밖에 없었을 겁니다.▷관련기사 : [인사이드 스토리]②'오' 회장님 VIP종신보험 '횡령' 아닙니다(2022년 6월30일)·[인사이드 스토리]③'오' 회장님 VIP종신보험, 왜 비판받나(2022년 7월1일)

절세와 탈세는 ‘한 끗' 차이라고 하죠. 그런데 법 규정 미비라는 허점을 악용했을 때는 어떨까요? 절세 명분으로 법인 계약자를 끌어모으고 고액의 수수료와 사업비를 챙기는 보험설계사와 생보사가 있다면요? 더 자세한 얘기는 [인사이드 스토리]②무·저해지 CEO보험, 탈세냐 절세냐에서 해 볼게요.