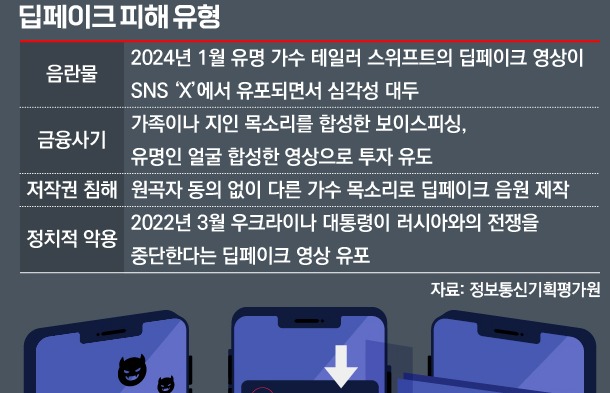

사람 얼굴을 음란물과 합성해 유포하는 딥페이크(인공지능 기반 이미지 합성) 성범죄가 사회 문제로 떠오르고 있습니다. 딥페이크는 영상, 이미지, 음성 파일 등 다양한 형태로 순식간에 유포되죠. '나는 안 당한다'고 누구도 장담하기 어려운 상황인데요. 이런 피해를 대비하기 위한 민간 보험상품에도 관심이 쏠리죠.

결론부터 말씀드리면 딥페이크로 입은 손해를 보장해주는 보험상품은 없습니다. 손해보험사들이 팔고 있는 사이버보험은 인터넷 쇼핑몰·직거래 사기나 사이버금융범죄(보이스피싱·스미싱)등을 주로 보상해주는 데 그치고 있죠. "관련 법과 제도에 더해 보험 보장 역시 세상 변화 속도를 제대로 따라잡지 못하고 있는 것"이라고 업계 관계자들은 입을 모읍니다. 사이버 리스크 대비에 대한 소비자 인식 부족 등도 주된 이유로 꼽히죠. 더 자세히 알아볼까요?

보험연구원이 낸 '개인의 사이버 범죄 노출과 보장 확대 방안' 리포트에 따르면 국내 사이버 범죄는 2014년 11만여건에서 2022년 23만여건으로 8년 만에 두 배 이상 증가했습니다. 2022년 기준 82.8%, 19만여건이 정보통신망이용범죄(사이버 사기, 사이버 금융범죄, 사이버 저작권 침해)로 나타났죠.

개인을 대상으로 하는 사이버 범죄가 꾸준히 증가하고 있는 데다, 개인 피해 규모도 9834억원(한국정보통신보안윤리학회, 2020년)으로 1조원에 육박해 사이버 리스크 관리에 더 많은 관심을 가질 필요가 있다는 게 보험연구원의 분석이었습니다.

현재 손해보험사들이 판매 중인 개인용 사이버보험은 인터넷 쇼핑몰 사기, 인터넷 직거래 사기, 보이스피싱 등을 주로 보장합니다. 참고로, 인터넷을 통해 물건을 저렴하게 판매한다는 배너광고 등을 올린 뒤 돈만 받고 사이트를 폐쇄시키고 잠적하는 등 인터넷 쇼핑몰 사기는 최근 논란이 된 티몬과 위메프 정산지연 사태와는 거리가 있습니다.

사이버보험 단독상품은 보험기간이 1~3년이며, 선택 특약은 장기손해보험에 부가하는데요. 보험기간이 3~30년으로 다양하죠. 사이버보험은 특성상 다이렉트 채널에서 주로 판매되는 데요. 회사별 판매실적이 연간 수백~수천 건에 불과할 정도로 미미한 경우가 대부분이라고 해요. 장기손해보험에 부가되는 특약 상품은 정확한 집계조차 어려운 실정이라고 합니다.

사이버 범죄는 시간 경과에 따라 발생 유형이 변화할 수 있는데 선택 특약은 한번 들면 약관을 바꾸기 어려운 장기손해보험에 부과된다는 점에서 보장 실효성이 떨어질 수 있죠. 딥페이크 범죄가 이런 경우에 해당 될 테고요. 담보 별 보장 규모도 자기부담금(10~30%)을 제외하고 100만~500만원 수준이라 생각보다 적습니다.

더불어 소비자가 사이버 범죄 및 사이버 보안 등 사이버 리스크에 대해 무관심한 경우가 많다는 점도 사이버보험이 활성화되지 않는 원인으로 꼽힙니다. 보험료가 비교적 싸고 저조한 판매량만큼 수익성도 낮아 보험사들로서도 보험개발, 홍보, 판매에 적극적이지 않다고 하네요.

여기에 보험업계 한 관계자는 "딥페이크 등 AI(인공지능) 관련 법령조차 제대로 갖춰지지 않은 상황"이라며 "사이버보험은 다른 상품에 비해 신흥 상품이라 가격(보험료)이나 위험률 측정이 쉽지 않다"고 토로합니다. 지금도 보험사가 보유한 사이버 위험 데이터가 제한적이라 정확한 위험 모델을 만들어 안정적인 가격을 정하기 어려운데, 딥페이크 관련으론 더 말할 필요도 없다는 거죠.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]