‘기회는 준비된 자의 특권’이라고 하지만 뭐, 준비랄 것도 없었다. 껍데기 회사를 차려 순식간에 3세들의 개인회사로 만들었다. 모태기업은 소리 소문 없이 ‘히든 카드’를 쥐어줬다. 호시탐탐 기회를 엿보던 중 마침내 찾아온 호기(好期)를 놓칠 리 없었다. 의도대로 맞아 떨어졌다.

중견 제약사 한독(HANDOK)에서 50년에 가까운 다국적 제약사와의 합작 청산은 독자 생존은 물론 3대(代) 우회 승계의 디딤돌이었다. 후계자는 돈 들일 일은 별로 없었고, 가성비 쩔었다. 2대 경영자가 홀로서기하며 써내려간 가업세습 스토리는 그만큼 주도면밀했다.

50년 가까운 ‘한 지붕 두 주인’ 체제

한독그룹은 고(故) 김신권 창업주(1915~2014)가 1954년 4월 서울 남대문로2가에서 동업자 6명과 함께 창업한 ‘연합약품’에서 출발했다. 초기에는 독일 제약사 훽스트(Hoechst)의 약품을 독점적으로 수입·판매하며 기반을 잡았다.

1957년 훽스트와 기술제휴를 거쳐 1959년 제약공장을 준공해 제약업에 본격적으로 뛰어들었다. ‘한독약품공업’으로 간판을 바꿔 단 게 이 무렵인 1958년이다. 1964년 국내 제약업계 최초의 합작으로 이어졌다. 10년 뒤인 1976년 6월에는 주식시장에도 입성했다.

‘한 지붕 두 주인’ 체제는 오랜 세월 유지됐다. 48년이나 됐다. 훽스트에서 1999년 12월 유럽계 다국적 제약사 ‘아벤티스(Aventis)’, 2004년 8월 프랑스계 ‘사노피(Sanofi)’로 해외 파트너의 면면만 교체됐을 뿐이다.

시간이 흐르고 환경이 바뀌고 사람도 변하는 게 세월이다. 한독은 2대에 이르러 독립 경영의 깃발을 꽂았다, 김 창업주의 2남1녀(영진·석진·금희) 중 장남 김영진(67) 현 회장이 주역이다.

연세대 경영학과, 미국 인디아나주립대 경영학 석사(MBA) 출신이다. 1984년 부친의 부름을 받고 한독약품 경영조정실 부장으로 입사, 경영에 입문했다. 28살 때다. 1996년 2월 사장→2002년 3월 부회장→2006년 3월 회장으로 승진, 경영권을 물려받았다. 50살 때다.

㈜한독 지분 50% 인수 ‘독자 생존’

2012년 10월 김 회장이 일을 벌였다. 모태기업 ㈜한독 1대주주 사노피(훽스트) 소유의 지분 50%를 관계사와 사모펀드(PEF) IMM프라이빗에쿼티(PE)와 연대해 6300만유로(891억원)에 인수했다.

사노피와의 결별을 계기로 ㈜한독 지분을 일가 등을 합해 종전 27.19%에서 47.19%로 확대, 독자경영의 기반을 갖췄다. 이듬해 7월에는 기존 사명 ‘한독약품’에서 ‘약품’ 자(字)도 뺐다. 의약품 위주의 제약사를 벗어나는 영토 확장 의지를 드러냈다.

현재 ㈜한독은 당뇨병 치료제 아마릴, 테넬리아 등 전문의약품을 비롯해 관절염·근육통 치료제 ‘케토톱’․소화제 ‘훼스탈’ 등 일반의약품, 체외진단 시약 및 장비, 건강기능식품 등을 사업분야로 하는 토탈 헬스케어 기업으로 변신 중이다.

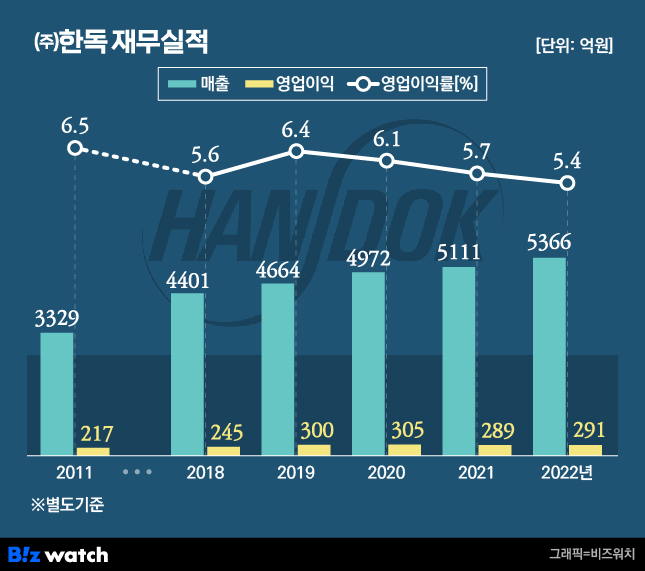

총자산(별도기준)은 합작 청산 직전인 2011년 말 4080억원에서 현재 8940억원(3월 말 기준)으로 2배 넘게 불었다. 매출은 3330억원에서 2013년 이후 해마다 수치들을 갈아치우고 있다. 작년에는 5370억원을 찍었다.

2011년 말 3개사(국내 2개·해외 1개)에 불과했던 계열사는 모태이자 사실상 지주사인 ㈜한독을 비롯해 제넥신, 툴젠 등 3개 상장사를 합해 16개사(국내 9개·해외 7개)로 늘어났다.

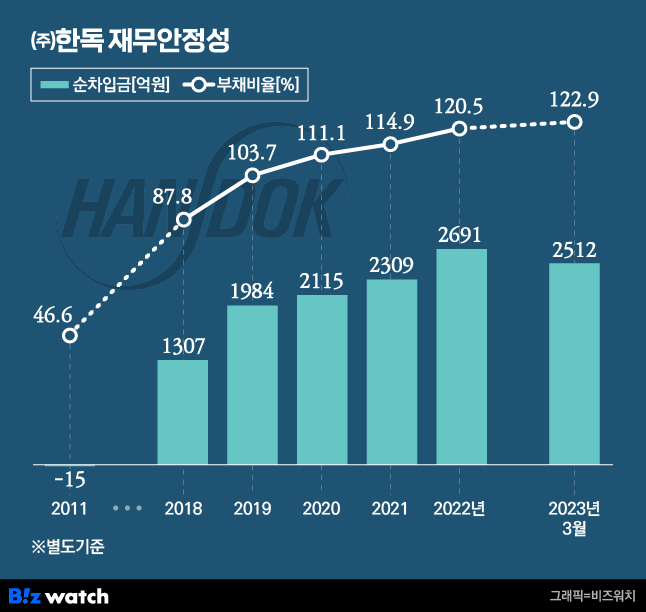

공격적인 M&A…늘어난 빚

빛이 있으면 그림자가 있기 마련이다. ㈜한독은 매출 성장이 수익성까지 담보하지는 않았다. 2011년 217억원 수준이던 영업이익은 2017년 23억원으로 주저앉았다. 2018년 이후가 돼서야 적어도 245억원, 많게는 305억원을 벌어들였다. 다만 영업이익률이 높아봐야 6.4%다. 지금껏 2011년(6.5%) 수치를 넘어선 적이 없다.

무엇보다 독자 생존을 위한 동시다발적인 인수합병(M&A)은 빚을 수반했다. 2012년 10월 신약개발 바이오벤처 제넥신(총투자액 468억원·회수액 390억원), 2013년 말 관절염치료제 '케토톱'으로 유명한 태평양제약 제약사업부문(575억원) 인수 등에 막대한 자금을 쏟아 부었다.

해외 업체에도 눈독을 들었다. 2016년 11월 일본 기능성원료 업체 테라밸류즈(213억원), 2019년 1월 미국 바이오벤처 레졸루트(140억원) 등을 사들이는 데도 적잖은 자금을 들였다.

이렇다보니 차입금이 급속도로 불어났다. ㈜한독은 2011년만 해도 무차입 경영을 했다. 순차입금이 마이너스(-) 15억원(총차입금 0-현금성자산 15억원)에 불과했다. 어느새 2510억원(2023년 3월 말․2960억원-451억원)으로 증가했다. 부채비율은 46.62%→122.9%로 뛰었다.

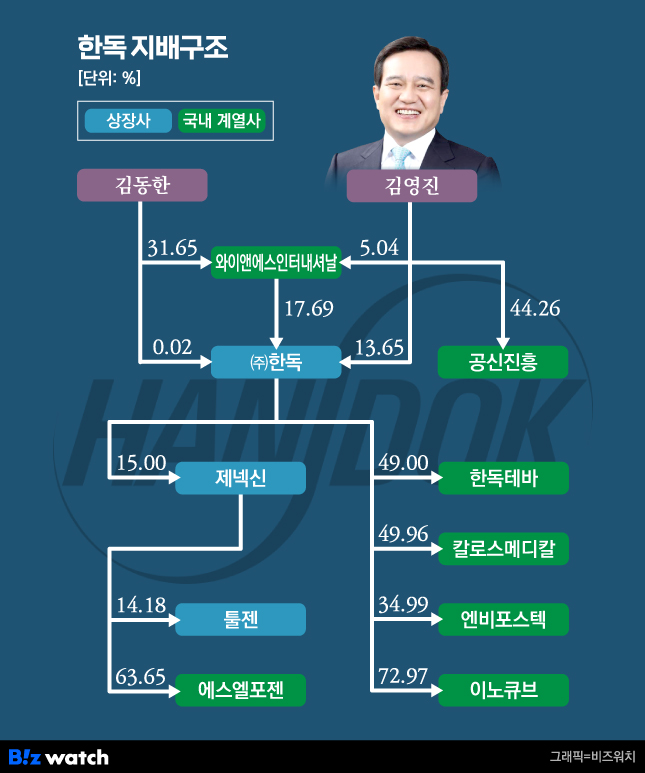

3대 세습 지렛대 와이앤에스의 비밀

김 회장이 1992년 ㈜한독 대표에 오르며 경영 최일선에 등장한 지도 31년째다. 어느덧 3대 세습은 김 회장에게도 최대 화두가 됐다. 3대 후계자가 가업을 물려받기 위해 요즘 들어 짧고 굵게 몸을 풀고 있는 것과 무관치 않다.

창업주의 장손이자 김 회장의 두 아들(동한·종한) 중 장남 김동한(미국명 김다니엘동한·39) ㈜한독 상무다. 30살 때인 2014년 ㈜한독 경영조정실에 입사하며 경영수업 단계를 밟기 시작한 자타공인 ‘후계 0순위’다.

속전속결. 2019년 3월 이사→2020년 3월 상무보→작년 3월 상무 타이틀을 달며 1~2년 간격으로 초고속 승진했다. 38세 때 상무 승진을 계기로 김 회장이 대표 자리를 지키고 있는 ㈜한독 이사회에도 합류했다.

한데 가업세습의 또 다른 한 축, 지분승계는 외려 한참 앞서 있다. 김 회장이 후계자의 나이 18살 때인 2002년부터 ‘3대 세습 노트’를 치밀하게 써내려온 데 기인한다. 무엇보다 김 회장과 ㈜한독, 3세 회사 와이앤에스인터내셔날(Y&S international) 3자간의 은밀한 ‘딜’이 결정적 ‘키’ 역할을 했다. (▶ [거버넌스워치] 한독 ②편으로 계속)