2017년 중견 해운선사 고려해운의 지주회사 고려에이치씨(HC)는 전에 없던 빚을 냈다. 500억원이나 됐다. 박(朴)씨 집안과 더불어 양대 사주(社主)인 신(愼)씨 일가의 뒤늦은 대물림을 위한 것일 수 있다.

‘[거버넌스워치] 고려HC ③편’에서 상세히 언급한, 이(李)씨 창업주 집안을 견제하기 위한 안전장치 말고도, 지주회사 설립은 고려HC그룹의 2대 체제를 완성하기 위한 사전 포석이었을 개연성이 있다.

2세 지분 승계 뒤쳐졌던 신씨 집안

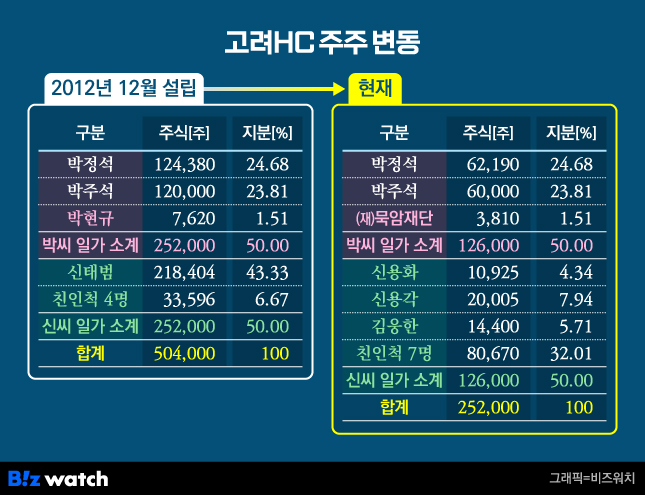

2012년 12월 두 오너 집안이 고려해운 지분 각 21% 균등 현물출자와 고려HC 1200억원(발행주식 50만4000주·주당 23만9000원) 유상증자를 통해 고려HC를 설립할 때만 해도 박씨 일가는 이미 2대 지분 승계가 일단락 된 상태였다.

고(故) 박현규(1927~2025) 명예회장의 장남 박정석(71) 회장 24.68%, 차남 박주석(67) 경희대 경영대학 명예교수 23.81% 등 2세들이 13년 전이나 지금이나 고려HC의 동일 지분을 갖고 있다는 게 방증한다. 이외 박 명예회장 소유의 1.51%만이 2023년 9월 주식 출연과 올해 5월 상속 기부를 통해 재단법인 묵암재단 몫으로 바뀌었다. 도합 50%다.

반면 신씨 일가는 초창기 때만 해도 신태범(97) 케이씨티시 회장이 개인 자격으로 43.33%나 되는 지분을 소유했다. 단일주주로는 1대주주였다. 이외 친인척 4명 6.67%를 합해 50%를 보유했다. 박씨 집안에 비해 상대적으로 지분 승계가 뒤쳐졌던 셈이다.

한데, 2017년 신 회장이 돌연 주요주주 명단에서 자취를 감췄다. 양가의 2대 후계자인 박씨 집안의 박 회장과 신 회장의 차남 신용화(63) 사장이 앞서 2016년 3월 각각 회장, 사장으로 취임해 2대 체제가 뿌리내린 지 1년 뒤다.

특히 그 해 8월 고려HC의 자본금이 초기 25억2000만원(발행주식 50만4000주·액면가 5000원)에서 지금의 12억6000만원(25만2000주)으로 딱 절반 축소됐던 무렵이기도 하다. 설립 당시 주식발행초과금(1180억원)을 근거로 한 유상감자에서 비롯됐다. 전체 주식의 각각 절반을 들고 있던 양가에서 다시 50%씩을 주당 19만5000원 총 491억원에 매입해 소각한 것.

박씨 집안 2세 형제 238억 챙기기도

박씨 집안 2세 대주주들은 두둑한 현금을 손에 쥐었다. 박 회장 121억원, 박 명예교수 117억원이다. 더 나아가 신씨 일가는 이 매각 자금을 증여세 재원으로 활용했을 가능성이 있다.

고려HC가 비상장사여서 기업정보가 제한적이지만, 감사보고서 및 2023년 4월 공정거래위원회의 자산 5조원 이상 공시대상기업집단 편입에 따른 공시를 종합해 볼 때, 뒤이어 박씨 삼부자(三父子) 50% 외에 나머지 50% 소유주 중 신 회장의 2세들이 등장했다는 점에서 신 회장이 주요주주에서 빠진 이유가 주식 증여에서 비롯된 것일 수 있다.

현재 확인 가능한 범위로, 2022년 이후 현재까지 4.34%를 소유 중인 이가 신 사장이다. 장남 신용각(66) 병원장은 7.94%를 보유해왔다. 이외 5.71%는 친인척 김웅한(77) 전 제일씨티리스 임원, 32.01%는 일가 6명 몫이다.

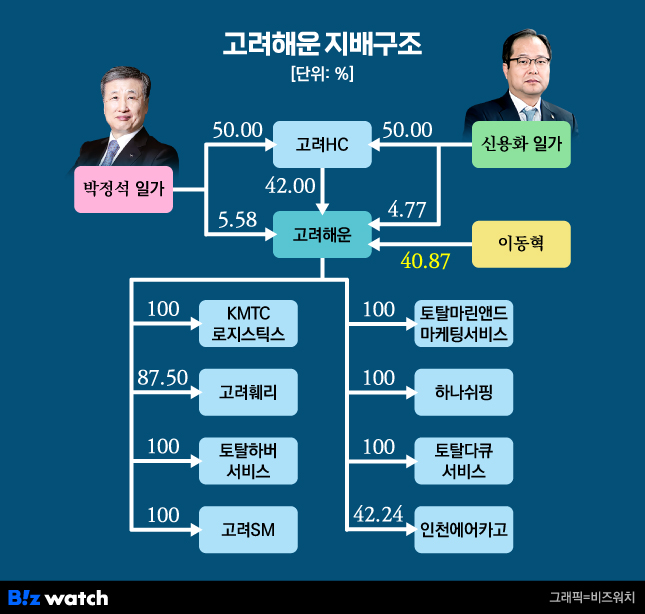

즉, 지주사 고려HC 유상감자를 이용해 박씨-신씨 일가가 2세 중심의 지분 각 50%→고려HC(42.0%)→고려해운→케이엠티씨로지스틱스 등 25개사(8개·17개)로 이어지는 지금의 지배체제를 완성한 정황이다.

고려해운 초호황 맞자 고려HC 빚 ‘제로’

무차입 기조를 유지하던 고려HC가 당시 500억원의 빚까지 낸 것도 유상감자 때문이다. 고려해운을 ‘캐시카우(현금창출원)’로 하는 고려HC가 당시 재무역량으로는 오너 일가의 주식 매입 재원을 감당할 수 없어서다.

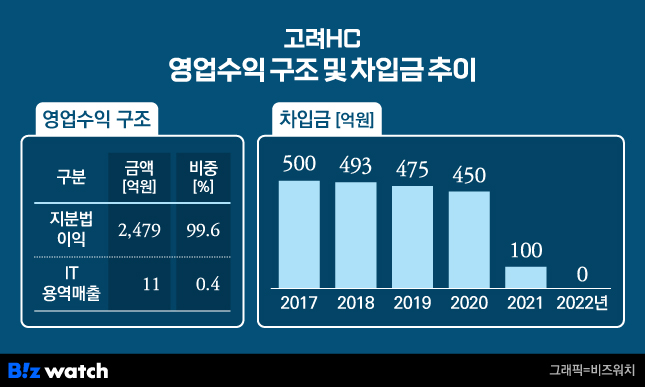

고려HC는 고려해운 지분 42%에 대한 지분법이익 즉, 고려해운 순이익 변동액이 매출(영업수익)의 거의 전부이자 영업이익이고, 순이익이다. 작년만 보더라도 지분법이익이 영업수익 2490억원의 99.6%(2480억원)를 차치한다. 자체사업으로 2004년부터 고려해운의 IT 전산 용역을 맡고 있지만 작년 비중이 0.4%(11억원)로 얼마 안된다.

한때는 부산, 울산, 대산 지역에서 컨테이너 유지·보수(M&R, Maintenance & Repair) 사업을 하기도 했지만 2023년 6월 고려해운 100% 자회사인 토탈마린앤드마케팅서비스에 매각하면서 접었다.

현금 유입은 거의 전적으로 고려해운 배당수입을 통해 이뤄지고 있다는 의미다. 반면 2013~2016년 4년간은 고려해운이 영업이익(별도)으로 한 해 평균 356억원 정도를 벌어들였던 시기다. 배당 규모도 적게는 24억원, 많아야 42억원 정도였다.

고려HC로 유입된 배당금 또한 10억~18억원으로 합해봐야 55억원에 머물렀다. 또한 고려HC 양대주주인 두 오너 집안은 이 자금 대부분을 배당으로 가져갔다. 이렇다보니 고려HC의 2016년 말 현금성자산은 1억원 남짓이었다.

이런 이유로 유상감자를 위해 자회사 고려해운 주식 42%을 담보로 잡히고, 신한은행으로부터 이자율 3.64%에 200억원, 우리은행에서 금리 4.13%로 300억원을 차입했던 것이다.

한데 이 빚은 지금 온데간데없다. 그만큼 2021~2022년 고려해운의 초호황은 지주사 고려HC를 ‘돈 걱정 없는’ 우량 지주회사로 반전시킨 것은 물론 박씨-신씨 두 오너 집안, 심지어 경영권을 잃은 창업주 2세까지 모두를 풍족하게 했다. (▶ [거버넌스워치] 고려HC ⑤편으로 계속)

총 1개의 댓글이 있습니다.( 댓글 보기 )