중견 해운선사 고려해운(KMTC) 창업주 일가가 ‘조(兆) 단위’ 상속세를 내야 할 것으로 보인다. 2021~2022년 찾아온 초호황으로 ‘돈벼락’을 맞은 고려해운의 몸값이 5조원대로 추산되고 있어서다.

2004년 경영권 상실 뒤에도 지분 41% 소유

고려해운 고(故) 이동혁(1947~2025) 전 회장 소유 지분 40.87%(49만416주)가 작년 12월19일 유족 등에게 상속됐다. 이 전 회장이 지난해 9월 말 79세를 일기로 작고한지 3개월만이다.

세부적인 상속 내역은 외부에 공개되지 않았다. 이 전 회장은 부인 이혜숙(76)씨와 슬하에 1남1녀를 뒀다. 이혜숙씨는 고 이동찬(1922~2014) 코오롱그룹 2대 회장의 셋째딸로도 잘 알려져 있다.

이 전 회장의 또 다른 계열사 주식 케이씨티시(KCTC) 9.46%(283만8897주)는 앞서 작년 11월 말 미망인에게 전량 상속된 바 있다. 당시 주식시세(종가 5050원)로 143억원어치다.

고려해운은 고(故) 이학철(1914~1980) 창업주가 1954년 4월에 설립했다. 이 전 회장은 창업주의 2남3녀 중 장남이다. 1980년 10월 창업주 별세 이후 1985년 11월 대표를 거쳐 2001년 3월 회장에 올랐다.

다만 2004년 2월 대표에서 물러나며 경영권을 상실해 이후로는 주요주주이자 비상무이사로만 고려해운에 적(籍)을 뒀다. 초기 멤버이자 주요주주로 있던 고 박현규(1927~2025) 명예회장, 신태범(98) KCTC 회장 두 전문경영인에게 경영권이 넘어간 데서 비롯됐다.

이번 창업주 2세의 상속과 맞물려 주목할 만 한 점은 무엇보다 고려해운 지분의 상속세 규모다. 고려해운이 비상장사여서 주식가치를 정확히 도출하기는 어렵지만, 어림잡아 1조원을 훌쩍 넘어설 것으로 예상되고 있어서다.

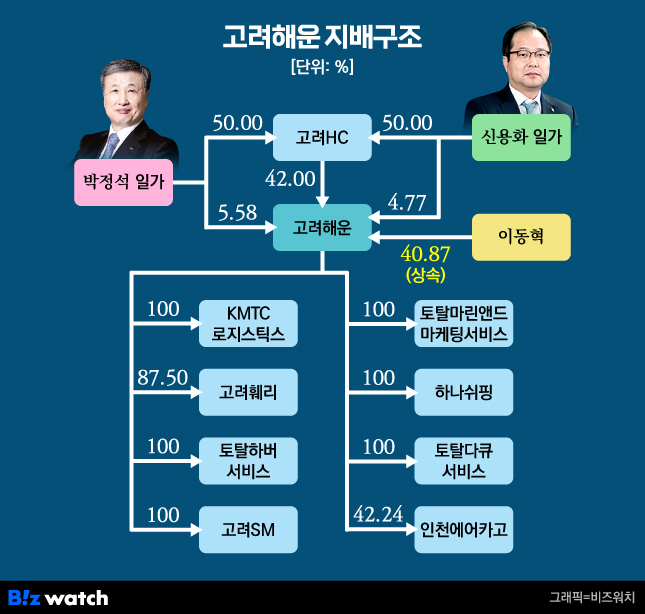

지주회사 고려에이치씨(HC)의 주식가치가 이를 가늠하는 단초를 제공한다. 박(朴)씨-신(愼)씨 오너 집안이 고려해운 장악을 위해 2012년 12월 이 전 회장을 배제하고 고려해운 지분 42%를 각각 50대 50의 비율로 현물출자해 설립한 순수지주회사다.

현재 고려HC그룹이 박 명예회장의 장남 박정석(72) 회장과 신 회장의 차남 신용화(64) 사장 일가를 정점으로 한 축은 ▲고려HC(42%)→해운선사 고려해운→25개사, 또 다른 축은 ▲컨테이너 화물 항만 물류사이자 유일한 상장사인 KCTC→20개사로 이어지는 지배체제를 갖추고 있는 이유다.

박씨, 신씨 두 집안은 고려해운 지분 10.34%도 직접 소유 중이다. 각각 5.58%, 4.77%다. 사실상 공동 소유인 고려HC의 42.0%를 합하면 52.34%다. 이 전 회장보다 11.47%p 많다. 양가 ‘동맹’을 통해 고려해운을 견고하게 지배하고 있다.

현금성자산만 3.3조…총자산의 80%

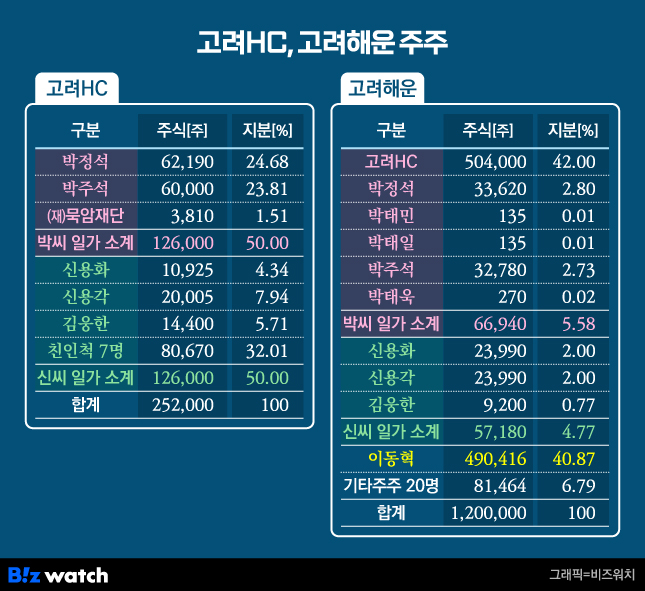

바꿔 말하면 ‘고려해운 지분 42%=고려HC’라는 등식이 성립한다. 이와 맞물려 비교적 근래에 고려HC의 기업가치를 엿볼 수 있는 주식 이동이 있었다. 박 명예회장이 작년 3월 작고한 뒤 고려HC 개인지분 1.33%(3360주)가 5월에 묵암재단에 출연된 데서 비롯된다.

고려HC의 자본금은 12억6000만원(발행주식 25만2000주·액면가 5000원)이다. 상속세법 및 증여세법에 따라 산출된 당시 기부 지분 평가금액은 총 311억원, 주당 925만원이다. 이 가격을 기준으로 하면 고려HC의 기업가치는 2조3300억원이다.

따라서 지난해 5월 고려HC의 주식 가격을 기준으로 고려해운 몸값을 산정하면 1주당 463만원, 5조5500억원에 달한다는 얘기가 된다. 자본금 60억원(120만주·5000원)의 925배다.

상속 지분 40.87%는 2조2700억원으로 평가된다. 최대주주 할증 20%는 붙지 않겠지만 최고세율 50%(과세표준 30억원 초과)를 적용하면 상속세가 1조1000억원에 이를 것이란 계산이다.

상증세법상 비상장주식 보충적 평가방식을 사용해도 비슷하다. 고려해운의 최근 3년(2022~2024년) 순손익가치(534만원)와 직전 사업연도(2024년) 순자산가치(330만원)를 3대 2의 비율로 가중평균한 값이다. 이를 통해 산출된 가격이 1주당 452만원, 상속재산은 2조2200억원이다.

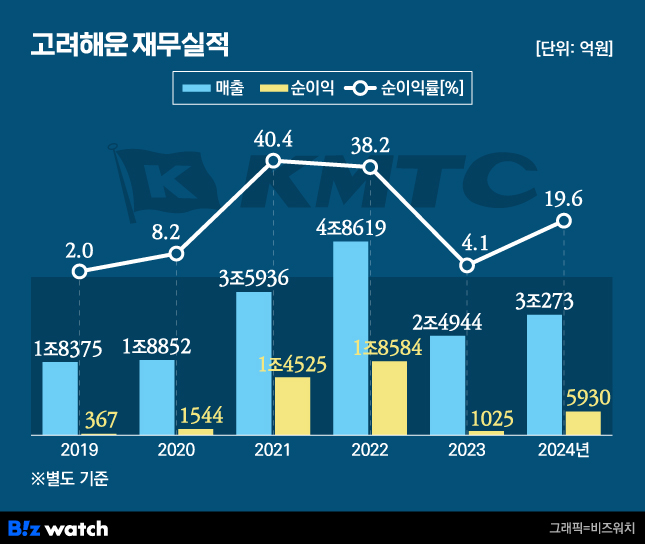

고려해운이 2020년을 기점으로 기업가치가 급속하게 뛴 만큼 상속세도 불어난 양상이다. 고려해운은 한국~일본, 중국, 동남아 등 아시아 노선 국내 1위 컨테이너 선사다. 코로나19 팬데믹 이후 초호황기가 찾아와 조 단위의 ‘돈벼락’을 맞았다.

2019년 1조8400억원 수준이던 매출(별도)이 2021년 3조5900억원, 2022년에는 4조8600억원으로 팽창했다. 이 기간 벌어들인 순이익이 각각 1조4500억원, 1조8600억원 총 3조3100억원이다.

고려해운이 2000년 이후 2019년까지 20년 동안의 순이익 4260억원의 8배에 육박한다. 높아봐야 5.0% 수준이던 순이익률은 40.4%, 38.2%를 찍었다. 총자산이 2019년 말 6430억원에서 2024년 말 4조4500억원으로 4배 넘게 폭증한 배경이다.

이런 이유로 상속세 납부 방안으로 국세 물납이나 주식 매각, 유상감자 등을 통한 재원 마련 외에 고려해운 지분은 유지한 채 배당수입 통해 최장 10년(증여세 5년)간 연부연납을 통해 해결하는 것도 하나의 방법이 될 것으로 예상되고 있다.

고려해운이 호황으로 벌어들인 수익을 기반으로 2021년(결산 기준)부터 주주들에게 전례 없는 배당금을 뿌려왔기 때문이다. 2024년까지 4년간 7450억원에 달한다. 이러고도 이익잉여금이 3조9400억원 쌓여 있다. 현금도 충분하다. 현금성자산(단기금융상품 포함)이 3조3200억원, 자산의 80.2%를 차지한다.