정유사들이 주력 사업인 정유 부문에서 적자를 기록하며 부진의 늪에 빠졌다.

글로벌 경기침체로 경질유(휘발유, 경유 등)의 수요회복이 더딘 가운데 중국과 중동국가에서 정제시설을 가동하며 공급이 늘어난 탓이다. 또 화학사업 내 주요제품인 파라자일렌(PX) 가격이 급락해 실적 하락을 가속화했다.

하반기에도 정유사업의 부진은 지속될 전망이다. 다만 업계에선 공급량 축소에 따른 PX마진 회복, 윤활기유와 광구개발 등 기타 사업의 성장에 힘입어 영업적자는 벗어날 것으로 기대하고 있다.

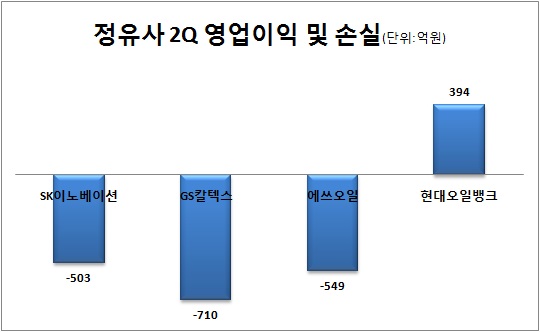

◇ 오일뱅크 제외한 정유3사 적자

현대오일뱅크를 제외한 정유3사들은 지난 2분기 모두 영업적자를 떠안았다. 주력인 정유사업에서 정제마진 악화, 원화강세, 정제시설 정비 등 3대 악재가 겹쳤기 때문이다.

이로 인해 SK이노베이션은 석유사업 부문에서 2149억원의 손실이 발생, 전체 영업손실 503억원을 기록했다. 에쓰오일과 GS칼텍스 역시 정유사업에서 각각 1534억원, 1734억원 적자를 기록하면서 2분기 영업손실은 각각 549억원, 710억원으로 집계됐다.

현대오일뱅크는 394억원의 영업이익을 기록해 정유사 중 유일하게 돈을 벌었지만 전년 같은기간과 비교하면 33% 급감했다.

SK이노베이션 관계자는 “주요 수요국가인 중국과 인도, 인도네시아 등에서 수요가 감소하고 공급측면에선 중국이 정제시설 가동률을 늘리면서 수급 균형이 무너져 마진이 악화됐다"고 설명했다.

한때 정유사들의 캐시카우 역할을 했던 PX 역시 미운오리로 전락했다. 정유사업과 마찬가지로 공급량은 늘어난데 반해 주요 수출국인 중국에서의 수요량 감소가 원인이다.

이에 따라 SK이노베이션과 GS칼텍스의 화학사업 영업이익은 각각 전년 동기대비 77.2%, 78.4% 줄어든 510억원과 378억원에 그쳤다. 에쓰오일은 이 부문에서 전년 같은기간보다 76.2% 감소한 260억원을 벌었다.

◇ 주력사업 어렵지만 흑자전환 가능할 듯

|

하반기에도 정유부문의 시황은 여전히 좋지 않다. 각 정유사들이 가동률을 조정하면서 공급량을 줄이고, 원유보다 값이 싼 벙커C유 정제를 통해 마진 개선 노력을 지속하고 있지만 아직까지 적자 상태다.

시장에선 정제마진 BEP(손익분기점)를 배럴 당 7달러 정도로 분석하고 있다. 지난주 정제마진은 배럴 당 4달러에 머물렀다.

PX 가격은 지난 7월부터 경쟁력이 떨어지는 생산 업체들의 가동 중단, 국내 정유사들의 가동률 조정으로 최악의 국면에선 벗어났다. 지난 1분기 톤당 327달러까지 떨어졌던 PX마진(PX가격과 원료인 나프타 가격의 차이)은 지난주 489달러를 기록했다.

하반기 550만톤 규모의 신규설비 가동이 예정돼 있어 PX 평균 마진은 지금보다 낮은 350~400달러 수준으로 떨어질 전망이다. 다만 상반기보다는 높은 수준이어서 석유사업 부문의 영업이익은 개선될 것으로 보인다.

SK이노베이션의 광구 개발사업과 각 정유사들의 윤활유 사업 등은 하반기에도 실적 성장이 기대된다. 하지만 아직까지 전체 이익에서 차지하는 비중이 크지 않아 정제마진의 적자폭을 만회하는 수준에 그칠 것으로 예상된다.

박연주 KDB대우증권 연구원은 “PX 마진이 상반기보다 늘어나고 윤활기유 시황이 좋아 3분기 정유사 영업이익은 흑자로 전환될 것으로 예상된다”며 “그러나 주력사업인 정유부문에서 마진 개선 속도가 더뎌 버는 돈은 적을 것”이라고 예상했다.