GS그룹이 주춤거리고 있다. 그룹 매출과 이익의 절반 이상을 차지하는 GS칼텍스가 업황 악화로 실적난에서 벗어나지 못하고 있는 탓이다.

특히 GS칼텍스는 정유사업이 영업이익의 80%가량을 차지하고 있어 국내 정유사 가운데 적자폭이 가장 크다. 탄소섬유 등 소재 사업을 시작했지만 매출 비중이 작아 큰 기대를 걸기는 어려운 상황이다.

하지만 GS는 굴하지 않고 해마다 2조원 이상을 에너지 등 신사업에 투자하고 있다. 이를 바탕으로 GS가 석유정제 뿐 아니라 종합 에너지 기업으로 거듭날 수 있을지 주목된다.

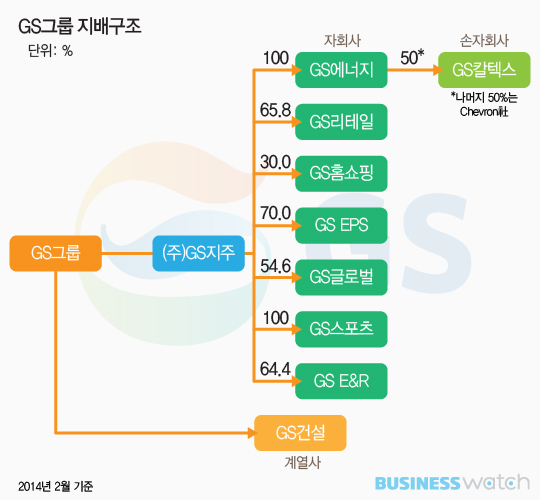

◇ GS칼텍스에 좌우되는 GS

GS칼텍스는 GS에너지의 자회사로 GS에너지와 미국의 셰브론(Chevron)이 각각 50%의 지분을 소유하고 있다. 지주사인 GS에게는 손자회사인 셈이다. 이 때문에 GS칼텍스 실적은 지분법 상의 특정 비율로 GS 실적에 잡혀 실제보다 미치는 영향이 작다.

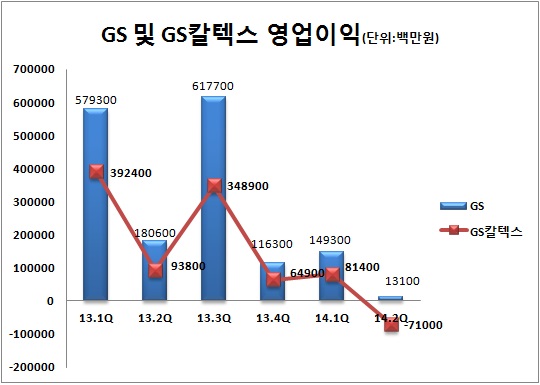

하지만 각 계열사들의 실적을 그대로 종합하면 GS 영업이익 중 GS칼텍스의 비중은 평균 50%를 넘는다. GS칼텍스의 실적에 따라 GS의 실적도 좌우되는 것이다.

지난 2013년 1분기 GS에너지와 GS홈쇼핑 등 GS그룹 계열사의 총 영업이익은 5793억원을 기록했다. 이 중 GS칼텍스가 3924억원을 달성, 비중은 67.8%에 달했다. 같은 해 2분기 GS칼텍스 영업이익이 938억으로 급감한 영향으로 그룹의 영업이익도 1806억원으로 전분기대비 68.8% 줄었다.

특히 지난 2분기 정제마진 악화로 GS칼텍스가 710억원의 적자를 기록하자 GS의 영업이익은 131억원에 그치며 전 분기보다 91% 감소했다.

재계 관계자는 “그룹 내에서 GS칼텍스가 차지하는 비중이 60%가 넘는데 상대적으로 타 계열사가 부진하면 70% 이상을 차지할 때도 있다”며 “현재 GS칼텍스가 정유와 화학사업 외에 신사업을 찾지 못하고 있어 GS 역시 힘든 상황”이라고 말했다.

◇ 매년 2조원 투자.. 석유 外 사업에 집중

GS는 지난 몇 년 동안 GS칼텍스의 고도화시설에 집중 투자했다. 석유사업의 경쟁력을 확보하기 위해서다. GS칼텍스는 하루 26만8000배럴의 중질유를 처리할 수 있는 고도화 시설을 갖췄다. 고도화 비율은 34.6%에 이른다.

최근에는 석유정제 이외의 다양한 에너지 사업에 집중하고 있다. 특히 STX에너지를 인수해 GS E&R을 새로 만들며 발전 사업에 공을 들이고 있다. GS 본연의 목표인 종합 에너지 기업으로 도약하기 위함이다.

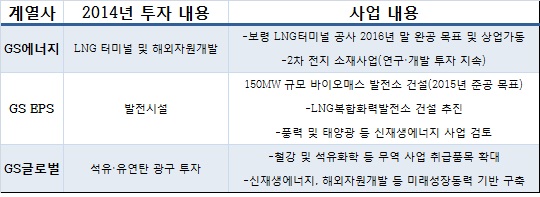

GS는 올해 총 투자액 4조원 가운데 2조2000억원을 ▲GS에너지 LNG터미널 및 해외자원개발 ▲GS EPS 발전시설 ▲GS글로벌 석유·유연탄 광구 투자 등 에너지 관련 사업에 투입한다.

GS에너지는 그룹의 컨트롤타워 역할을 수행한다. 수익성 위주의 해외자원 개발사업에 투자를 늘리고 있으며 양극재와 음극재 등 2차 전지에 들어가는 소재부문 시장 진출도 타진하고 있다. 현재 2016년말 완공을 목표로 보령LNG터미널공사를 진행 중이다.

민간발전회사인 GS EPS는 현재 충남 당진에서 운영하고 있는 1503MW(메가와트)급 LNG 복합화력발전소 3기에 이어 추가로 105MW 용량의 바이오매스(Biomass) 발전소를 건설하고 있다. 친환경 연료인 팜열매 껍질 등 바이오에너지를 사용해 전기를 생산하는 것이다. 풍력과 태양광 등 회사의 신성장동력이 될 수 있는 신재생에너지 사업도 적극 검토하고 있다.

박연주 KDB대우증권 연구원은 “GS의 사업구조가 석유정제 중심에서 벗어나 2017년에는 에너지가 큰 비중을 차지하게 될 것”이라며 "에너지 부문의 성장은 GS의 외형 성장 뿐 아니라 실적 안정성을 높여주는 역할을 할 것"이라고 분석했다.