LG화학이 유가의 하향 안정화의 변수 속에 시장 전망치를 웃도는 실적을 거뒀다.

LG화학은 지난 2분기 영업이익이 전년 동기대비 56.7% 늘어난 5634억원으로 집계됐다고 17일 밝혔다. 당기순이익도 55.6% 증가한 3530억원을 기록했다. 반면 매출액은 13.6% 줄어든 5조732억원이다.

매출이 줄어든 것은 국제유가 하락과 함께 제품가격도 떨어졌기 때문이다. 하지만 제품가격보다 상대적으로 원재료 가격의 하락폭이 더 컸기 때문에 견조한 제품 스프레드(제품가격-원료가격)가 지속됐다. 이익이 기대 이상이었던 이유다.

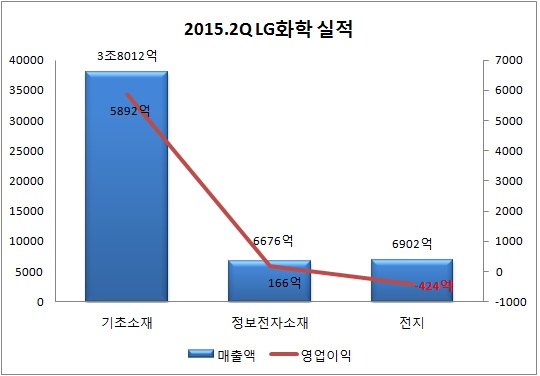

주력인 기초소재사업의 이익성장이 두드러졌다. 석유화학제품을 생산하는 이 부문의 영업이익은 전 분기보다 83.8% 증가한 5892억원, 매출액은 5.4% 늘어난 2조8012억원을 기록했다. 성수기 진입으로 수요가 늘었고, 국제유가 하락으로 원재료 가격이 낮아진 때문이다.

정보전자와 전지사업은 전방산업의 수요 부진과 투자비용 증가로 실적이 다소 둔화됐다. 정보전자소재부문 영업이익과 매출액은 168억원, 6676억원으로 전 분기대비 각각 1.2%, 54.2% 줄었다.

전지부문 매출액은 6902억으로 1분기에 비해 2.3% 감소했고 영업손실 424억원이 발생해 적자로 전환됐다.

LG화학은 3분기에도 실적 호조세를 이을 것으로 예상했다. LG화학 CFO 조석제 사장은 “기초소재부문은 견조한 스프레드 지속과 원가경쟁력을 바탕으로 경쟁우위의 성과가 이어질 것”이라며 “정보전자소재 및 전지부문도 점진적 상승세를 계속해 나갈 것”이라고 말했다.

기초소재부문은 성수기 수요증가와 원료가격 안정이 지속될 것으로 예상됐으며, 정보전자소재는 중국 편광판 시장 확대 및 라인 효율화를 통한 원가 경쟁력을 확보가 향후 실적에 긍정적 요인으로 꼽혔다.

전지부문에서는 모바일전지 판매 증가, 자동차전지의 중국 시장 진입 등의 매출 증가 요인이 있을 것으로 기대됐다.