한국 경제를 이끌어왔던 주력 산업에 대한 우려의 목소리가 커지고 있다. 환율 등 불안한 대외변수와 중국의 추격 등 경쟁이 심해지며 입지가 갈수록 좁아지고 있다. 하지만 여전히 세계시장을 호령하며 빠르게 성장하고 있는 사업들도 등장하고 있다. '제조업과 수출'이라는 두 기둥을 지켜낼 기술과 제품들을 소개한다. [편집자]

저유가가 장기화하면서 대표적 신재생에너지인 태양광에너지 산업에 대한 우려가 커지고 있다. 하지만 태양광산업은 선진국을 중심으로 강화되고 있는 환경규제에 힘입어 성장세를 유지하고 있다.

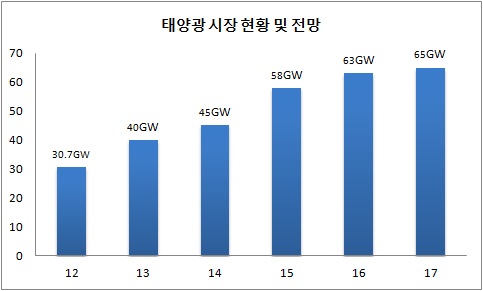

한국수출입은행에 따르면 세계 태양광시장은 지난해 58GW(기가와트)에서 올해 63GW, 내년에는 65GW 규모로 성장할 전망이다.

국내 기업들은 일찌감치 태양광사업에 뛰어들어 공격적으로 사업을 펼치고 있다. 대표 기업은 한화다. 한화는 지난해 2월 그룹 내 태양광사업 계열사인 한화솔라원과 한화큐셀을 한화큐셀로 통합하면서 사업을 키우고 있는 상태다.

OCI 역시 태양광사업에 사용되는 핵심기초소재인 폴리실리콘을 생산하며 일찌감치 이 사업을 시작했다. 최근 몇 년 동안 글로벌 시장에서 폴리실리콘의 공급과잉이 지속돼 부진한 실적을 기록하고 있지만 안정적인 시장 지위를 바탕으로 반등을 노리고 있다.

◇ 한화, 태양광 사업 가속도 붙었다

한화큐셀의 주력은 태양광 셀 및 모듈이다. 태양광 셀은 태양전지의 기본 소자(素子)로 1개의 셀에서 약 0.5~0.6V의 전압, 4~8A(암페어)의 전류를 생산한다. 태양광 모듈은 셀을 직병렬로 연결해 태양광 아래에서 일정한 전압과 전류를 발생시키는 장치다.

한화큐셀은 셀 후면에 방지막을 추가해 출력손실을 막고, 셀 내 흡수율을 증가시키는 PERC(Passive Emitter Rear Contact) 기술을 적용해 세계 최초로 다결정 셀 양산에 성공했다. 한화큐셀의 다결정 셀은 단결정 셀과 비슷한 19.5%의 전환효율을 가지면서도 가격은 단결정 셀보다 저렴하다는 것이 장점이다.

한화는 태양광사업을 한화큐셀로 일원화한 뒤 시너지효과를 내며 상승가도를 달리고 있다. 우선 태양광 셀 생산능력은 3.28GW로 세계 1위, 태양광 모듈은 3.4GW로 1위와의 격차를 1GW 수준으로 좁혔다.

실적 개선세도 뚜렷하다. 한화큐셀은 2011년부터 2014년까지 4년 동안 적자를 기록했지만 지난해 2분기 합병 이후 첫 흑자전환에 성공했다. 3분기에는 약 466억원의 영업이익을 달성했다.

한화큐셀 관계자는 “합병 이후 구조조정이 성공적으로 마무리됐고, 지속적인 공정개선과 고효율 셀 양산 등으로 제조원가가 하락한 것이 실적 상승요인”이라고 설명했다.

대규모 수주에도 성공했다. 한화큐셀은 지난해 4월, 미국 넥스트에라 에너지(NextEra Energy)와 총 1.5GW 규모의 모듈을 공급하는 계약을 체결했다. 이는 태양광 업계 단일 공급계약 기준 사상 최대 규모다.

최근 급성장하고 있는 신흥국 시장도 적극적으로 공략하고 있다. 한화큐셀은 인도 신재생에너지 기업인 리뉴파워와 현지에 합작법인을 세우고, 총 148.8MW(메가와트) 규모의 태양광 발전소를 건설할 계획이다. 이와 함께 인도 아다니그룹에 70MW 규모의 모듈을 공급하는 계약도 맺었다.

터키에선 18.3MW 규모의 태양광 발전소를 직접 건설해 이 시장에 진출했다. 지난해 11월 8.3MW 규모의 1단계 발전소를 준공해 전력 생산을 시작했고, 올 초 10MW 규모의 2단계 발전소 공사를 착공해 연내 준공할 예정이다.

| ▲ 터키 부르두르 태양광 발전소 |

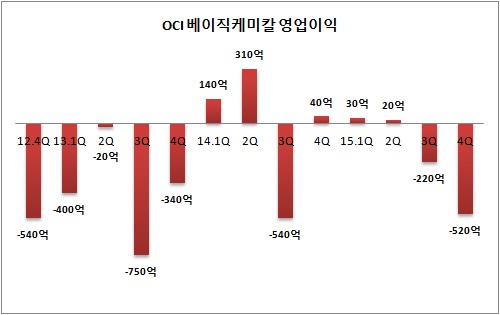

◇ OCI, 폴리실리콘 반등 기다린다

한화와 주력제품은 다르지만 OCI 역시 태양광사업을 펼치는 대표기업이다. OCI는 태양광 셀을 만드는 핵심소재인 폴리실리콘을 생산하고 있다.

OCI는 지난 2011년 1분기 폴리실리콘 사업을 통해서만 3120억원에 달하는 영업이익을 기록하기도 했지만 이후 글로벌 시장에서 폴리실리콘 공급과잉으로 실적이 급감하기 시작했다. 최근에도 폴리실리콘이 주력인 베이직케미칼 사업 부문은 흑자와 적자를 반복하고 있다.

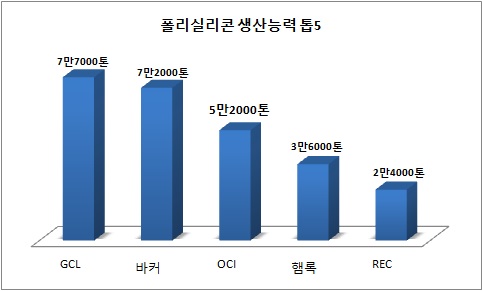

하지만 OCI는 폴리실리콘 생산능력 기준 글로벌 3위의 지위를 유지하고 있어 폴리실리콘 업황이 회복되면 큰 폭의 이익 개선이 가능할 것으로 기대하고 있다. OCI는 지난해 3월 폴리실리콘 생산능력을 5만2000톤으로 늘렸다.

현재 세계 1위는 중국 GCL이다. GCL은 잉곳과 웨이퍼도 생산해 폴리실리콘을 자체적으로 소비하고 있다. 세계 2위인 독일 바커는 미국 테네시주에 연산 2만톤 규모의 폴리실리콘 공장을 짓고 가동에 들어갔다. 하지만 미국과 중국의 무역분쟁으로, 중국이 미국산 폴리실리콘에 50%가 넘는 반덤핑 관세를 부과해 사실상 중국 판매가 불가능한 상황이다.

이에 반해 OCI는 생산된 제품을 전부 외부에 판매하고 있다. 특히 대부분의 거래처가 잉곳 및 웨이퍼 제조업체 중 상위 20위권이어서 고객기반이 탄탄하고, 대부분 장기계약이어서 안정적인 매출처를 확보한 상태다. 이를 바탕으로 OCI는 현재 폴리실리콘 생산공장을 100% 가동하고 있다.

OCI 관계자는 “생산규모가 1만톤 이하의 기업들은 제조원가를 더 이상 낮추기 어려워 폴리실리콘 가격 약세가 지속되면 퇴출을 피할 수 없는 상황”이라며 “구조조정을 통해 폴리실리콘 가격이 조금만 반등해도 수익창출이 가능하다”고 말했다.

기술력에서도 앞서 자신감을 갖고 있다. 폴리실리콘은 순도에 따라 제품 질이 나뉘는데 OCI는 중국 제품(8~9Nine)보다 순도가 높은 10Nine 이상의 초고순도 제품을 생산 및 공급하고 있다. Nine은 순도를 나타내는 지표로 숫자가 클수록 순도가 높다.

이 관계자는 “앞선 기술력을 바탕으로 중국제품보다 품질이 우수한 초고순도 폴리실리콘 제품을 공급해 고객사들의 선호도가 높다”며 “이를 통해 현재 15% 수준의 시장 점유율을 향후에는 20%까지 끌어올릴 계획”이라고 밝혔다.