“누가 넘버 3래”. 영화 ‘넘버 3’에서 한석규의 외침이다. 넘버 3는 늘 넘버 2를 꿈꾸기 마련이다.

정유업계 ‘넘버 3’ 에쓰오일(S-Oil)은 호시탐탐 GS칼텍스의 2위 자리를 노려왔다. 그랬던 에쓰오일이 복병에 발목을 잡혔다. 3위 자리마저 내줘야 할 판이다. 갈 길 바쁜 에쓰오일에 고춧가루를 뿌린 곳은 현대오일뱅크다. 절대 강자 SK이노베이션은 변함없이 저만큼 멀어진 가운데 3위 싸움이 박터진다.

◇ 6년만의 2조

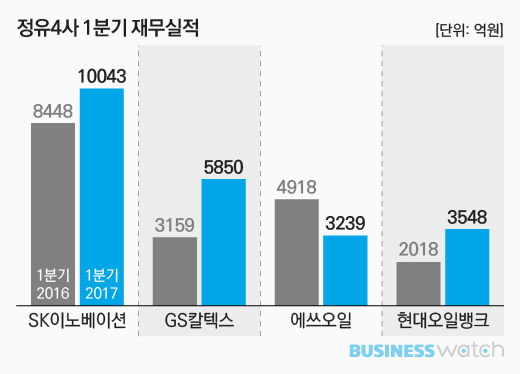

17일 정유업계에 따르면 SK이노베이션·GS칼텍스·에쓰오일·현대오일뱅크 등 4개 정유사는 올해 1분기 영업이익(연결기준) 총 2조2680억원을 기록했다. 지난해 1분기 보다 22%(4137억원) 증가했다. 1분기 기준으로 영업이익 2조원을 돌파한 것은 2011년 1분기(2조8790억원) 이후 6년만이다.

사상 최대 실적을 1년만에 갈아치울 기세다. 국내 정유사들은 지난해 연간 8조원에 육박하는 영업이익으로 역대 최대의 성과를 낸 바 있다. 올 1분기 영업이익은 작년(7조9510억원)의 29%로 4분의 1을 채우고도 남는다. 업체별로도 에쓰오일만이 뒷걸음질쳤을 뿐이다.

‘수퍼사이클’이라고 불릴 정도로 호황을 맞고 있는 데서 비롯한다. 국제유가는 배럴당 50달러 안팎의 박스권에서 움직이고 있다. 정유업체들이 실적과 직결되는 정제마진(석유제품가격에서 원유 가격과 수송·운영비 등 비용을 뺀 것)을 안정적으로 확보할 수 있는 환경이다.

다음은 석유제품 가격 상승 가능성이 꼽힌다. 저유가로 석유제품 가격이 떨어지자 에틸렌, 벤젠, 파라자일렌(PX), 부타디엔(BD) 등의 수요는 계속 증가하고 있다. 반면 최근 전 세계적으로 석유제품 정제시설 증설은 거의 없었다. 공급은 변화가 없고 수요는 늘고 있는 까닭에 석유제품 가격은 오르고, 정유업체 수익으로 이어지는 구조다.

◇ 클래스 입증

매출이나 원유정제량 면에서 압도적인 국내 1위인 SK이노베이션은 올해 또 일을 낼 참이다. 2016년 정유업계 최초로 영업이익 3조원을 돌파하더니 올해가 밝은 지 석 달만에 벌써 작년 연간치의 3분의 1을 해치웠다.

1분기 영업이익 1조43억원. 1년 전보다 19% 성장했고, 작년 2분기(1조1195억원) 이후 3분기 만에 다시 1조원대에 올라섰다. 영업이익률 또한 8.8%로 정유 4개사 중 순위표 가장 높은 곳에 위치했다. 4개 정유사 전체 영업이익의 44%에 해당한다.

SK이노베이션이 공들이고 있는 석유기업에서 에너지·화학기업으로의 변신이 빛을 발했다. 화학부문에서 4547억원의 영업이익을 내며 성장을 주도했다. 분기 기준 사상 최대치다. 2015년만 하더라도 46% 수준이던 화학·윤활유 비석유사업의 영업이익 비중은 2016년 53%에 이어 올 1분기에는 55%로 더 뛰었다. 석유사업(4539억원·16% 증가)도 선방했지만 화학부문에 가렸다.

2위 GS칼텍스 역시 멈추고 싶어할 리 없다. 지난해 사상 최대(연간 영업이익 2조1400억원)의 경영성과를 낸 기세가 여전히 등등하다.

영업이익이 1년 전(3159억원) 보다 갑절 가까이 늘어난 5850억원에 달했다. 작년 실적의 27%에 해당한다. 가장 돋보이는 성장률(85%)로 영업이익 순위 또한 2015년 이후 2위 자리를 변함없이 지켰다. 이익률 또한 2.2%포인트 뛴 8.0%로 토를 달만 한 게 없었다.

SK이노베이션과 달리 석유부문에서 폭발했다. 화학부문 영업이익(1588억원)은 작년 1분기(1526억원) 보다 소폭 늘어나는 데 머물렀지만 석유는 990억원에서 3800억원으로 4배 가까이 뛰었다. 상대적으로 정제마진이 좋았고, 미국 본토산 원유를 도입하는 등 도입선 다변화를 통한 원가절감 효과가 버무려졌다는 평가다.

◇ 2014년 데자뷔

낯설다. 정유업계 후발주자인 현대오일뱅크가 업계 3위 에쓰오일을 영업이익 순위표 최하단으로 밀어낸 것을 보며 하는 말이다. 에쓰오일을 제치고 3위에 올랐던 2014년의 데자뷔다. 이런 맥락에서 보면 지난해(9657억원) 사상 최대의 경영 성과를 낸 현대오일뱅크는 제대로 필 받은 모습이다.

올 1분기 영업이익은 1년 전보다 76% 증가한 3548억원. 분기 기준 사상 최대치다. 벌써 작년 연간치의 3분의 1을 넘어섰다. 영업이익률의 경우는 8.3%로 1위 SK이노베이션 다음이다. 정유사업에서 2295억원의 영업이익을 거둔 게 주효했다. 정제 설비 고도화로 높은 효율성을 유지해 온 것도 한 몫 했다.

에쓰오일로서는 자존심에 생채기가 생기지 않을 수 없다. 멀리 갈 것도 없이 작년(1조6170억원)만 보더라도 현대오일뱅크를 압도했던 것을 떠올리면 말이다. 2012년에는 GS칼텍스를 누르고 넘버 2를 꿰차기도 했던 에쓰오일이다.

문제는 환율이었다. 원·달러 환율이 연초 이후 80원 넘게 떨어지며 정유(730억원)를 비롯한 사업부문을 통틀어 900억원의 환차손이 발생한 탓이다. 이에 따라 올 1~3월 영업이익은 3239억원으로 작년 같은 기간에 비해 34% 감소했다.

2016년 이후로만 놓고 볼 때 작년 3분기(1162억원)를 빼고는 가장 좋지 않은 성적이다. 작년 연간 영업이익과 비교해 봐도 5분의 1에 불과하다. 영업이익률도 8.1%포인트 급락한 6.2%로 정유 4개사 중 가장 낮았다. 에쓰오일로서는 갈 길이 바빠졌다.