기회는 자주 주어지지 않는다. 자주 찾아오면 그건 일상이지 기회가 아니다. 이런 맥락에서 포스코는 철강 경쟁력 세계 1위 답게 중국發 구조조정·원자재 값 상승이란 기회를 놓치지 않았다. 포스코에 ‘그 분이 오셨다’.

현대제철 역시 선전했다. 판매부진을 겪고 있는 현대차와 기아차를 주(主) 매출처로 둔 까닭에 제품값을 제대로 올려받지 못한 처지에서 거둔 성과라 값지다. 상대적으로 동국제강은 다른 철강사들의 존재감에 가렸다.

◇ 포스코, 역시 ‘엄지척’

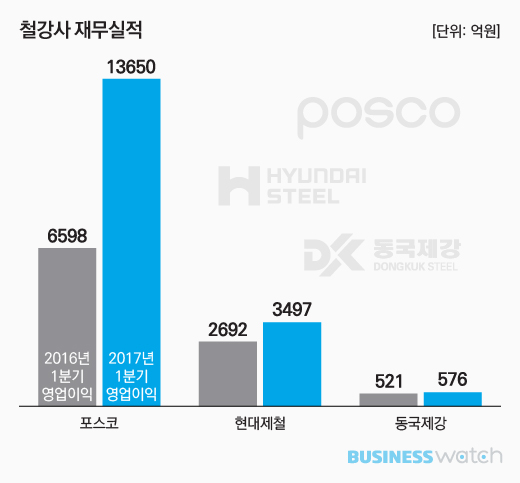

기록이 말한다. 포스코는 올해가 밝은지 3개월만에 매출(연결기준) 15조800억원에 영업이익 1조3650억원을 기록했다. 영업이익은 지난해 1분기에 비해 106.9% 급증했다. 2011년 2분기(1조7470억원) 이후 최대치다. 지난해 연간치(2조8440억원)의 거의 절반을 해치웠다.

절대평가만으로도 혀를 내두를만한 것이다. 하지만 상대평가 역시 다른 철강사들을 압도한다. 현대제철(3874억원)과 동국제강(576억원)의 영업이익은 도합 4450억원. 포스코의 3분의 1이 채 안된다. 작년 한 해만 놓고 보면 경쟁사들(1조7016억원) 보다 많아봐야 40% 더 벌어들였던 포스코다.

결과만 좋은 것이 아니라 내용도 좋았다. 수익성 지표가 이를 잘 만해준다. 영업이익률 9.1%로 이 또한 2011년 2분기(10.2%) 이후 가장 높은 수준으로 치솟았다. 이전보다 많이 팔고 더 많이 벌었다는 의미다. 현대제철의 7.7%. 동국제강 3.8%를 여유있게 발 아래 뒀다.

모든 결과에는 그만한 이유가 있기 마련이다. 포스코의 사업구조를 들여다보면 답이 보인다.

최근 중국발 공급과잉 해소라는 시황 개선 분위기 속에서 올 들어 철강업계의 성패를 가는 변수는 글로벌 원재료가격 상승이었다. 작년 4분기 톤당 75달러 수준이던 철광석은 1분기 한 때 90달러를 넘본 것. 이를 철강제품 가격에 제대로 반영했는지가 성패의 정도를 갈랐다.

포스코는 매출처가 다변화 돼있다. 해외 매출 비중이 50%에 달한다. 다른 철강사들에 비해 가격협상력이 상대적으로 강하다. 원재료값이 상승한 만큼 제때 판매가격에 얹어 매출을 키웠다.

여기에 포스코가 밀고 있는 WP(월드 프리미엄) 제품 판매가 늘면서 수익성이 부쩍 개선됐다. WP는 기술력을 바탕으로 한 고부가 제품으로 일반 제품에 비해 마진이 좋다. 1분기 판매 비중은 53.4%로 전 분기보다 2.4%포인트 상승했다.

이런 두 가지 주된 이유로 인해 포스코 본체의 별도 매출은 올 1분기 7조670억원으로 22.5% 성장했다. 영업이익은 44% 성장한 8396억원에 달했다. 영업이익률 또한 1.2%포인트 높아진 11.3%로 뛰었다. 여기에 포스코건설 등 비철강 계열사들의 선방과 부실 논란이 지속됐던 해외법인 실적이 회복세에 접어들면서 포스코 전체 실적을 견인했다.

◇ 현대제철, “살아있네!”

반면 현대제철에게는 녹록치 않은 시간이었다. 동일 계열의 완성차 업체 현대차와 기아차를 주(主)고객사로 두고 있다는 점은 현대제철에게는 강점이자 약점이다. 올해 들어서는 맹점으로 다가왔다.

현대·기아차가 내수 및 해외 판매가 부진을 겪는 터라 맘껏 가격을 올려 줄리 만무했다. 현대제철은 자동차강판 가격 협상 등에서 밀렸고 아쉬움을 남긴채 싸게 팔 수 밖에 없었다.

이런 와중에도 영업이익 3497억원을 달성했다는 것은 주목받을 만한 일이다. 1년 전에 비해 29.9% 증가한 것. 매출 또한 4조5740억원으로 22.2% 성장했다. 별도 실적 또한 매출, 영업이익 각각 3조9560억원, 2830억원으로 23.5%, 10.5% 증가했다. 사실 포스코의 독주에 가려서 그렇지 현대제철의 경영 성과는 축하받을 일이다. 그러니, 올 1분기 현대제철에 대해 이렇게 말해도 좋을 것 같다. “살아있네!”

비결은 현대·기아차 의존도를 낮추고, 제품가격 인상 지연에 따른 영향을 최소화하는 전략이었다. 글로벌 완성차 업체를 대상으로 한 외판용 냉연을 비롯해 고강도 철근 등 전략제품 판매를 확대했다. 제선원료의 전략적 구매와 수익창출형 조업체제 강화 등을 통해 1014억원에 달하는 원가절감을 달성한 것도 한 몫 했다.

동국제강 또한 좋은 출발을 보이기는 했다. 하지만 겉으로 드러난 게 그렇다는 것일 뿐 속은 약간 뻘쭘하다. 물류업체 인터지스 자회사들까지 포함해 돈벌이는 1년 전보다 나아졌지만 정작 본체 수익은 뒷걸음질친 때문이다.

동국제강은 1분기 매출 1조5134억원으로 작년 같은 기간에 비해 36.4% 늘었다. 영업이익은 10.6% 성장한 576억원을 기록했다. 속을 들여다보면 아쉽다. 동국제강 자체 돈벌이는 신통치 않았던 것. 별도 매출은 1조3770억원으로 1년 전보다 40% 증가했지만 영업이익은 21% 줄어든 325억원에 머물렀다.

제품값이 제자리걸음을 한 탓이다. 원재료단가는 올랐지만 이를 판매가격에 온전히 반영하지 못했다. 이로 인해 많이 팔고도 이문이 적게 남았다. 특히 후판과 같은 판재류 부문에서 이 같은 현상이 두드러지게 발생했다. 여기에 일회성 비용인 대손상각비(68억원)를 반영되면서 경쟁사들에 가려졌다.