세계 1위 철강사 포스코도 제품 가격 하락 등 시황 부진이란 칼바람을 피하진 못했다. 올해 1분기 6년만에 최고 실적을 달성하며 쾌조의 스타트를 끊었지만 2분기엔 한박자 쉬어가는 시간을 가졌다.

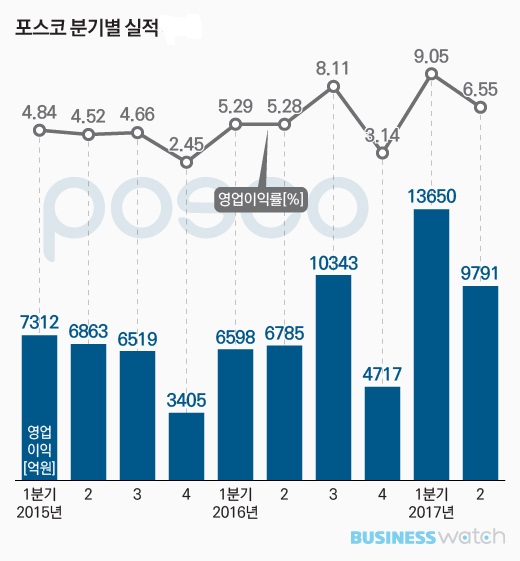

포스코는 올해 2분기 매출액(연결기준) 14조9444억원을 기록했다고 20일 밝혔다. 전년동기대비 16.2% 증가한 것이지만 전분기와 비교하면 소폭(0.9%) 감소했다.

영업이익은 9791억원으로 집계됐다. 지난해 같은기간에 비해선 44.3% 늘었다. 지속적인 구조조정과 재무구조 개선, 고부가 제품 중심 전략을 통해 안정적인 수익구조를 갖춘 것으로 평가된다. 다만 올해 1분기에 비해선 28.3% 줄어들면서 성장세에 제동이 걸린 점은 아쉽다.

수익성 역시 두자릿수 영업이익을 눈앞에 뒀던 올해 1분기(9.05%)에 비해선 2.5%포인트 나빠져 6.55%에 머물렀다. 지난해 2분기와 비교하면 1.27%포인트 개선됐다.

이전과 달리 올해 2분기엔 철강 사업의 부진이 발목을 잡았다. 포스코 별도기준 매출액은 전년동기대비 18.7% 증가한 7조1343억원을 기록한 반면 영업이익은 17.9% 줄어든 5850억원으로 감소했다. 1올해 분기에 비해서도 26.5% 줄었다. 영업이익률도 8.2%로 내려앉으며 두자릿수 수성에 실패했다.

올해 2분기 초반 원료 가격 하락으로 제품값이 인하된 가운데 후반으로 갈수록 원료 가격이 다시 상승한 것이 수익성 악화를 초래한 원인으로 분석된다.

여기에 원료 가격이 비쌌던 1분기 생산된 제품이 2분기에 판매, 제품 가격 인상폭이 1분기 원가 상승폭을 만회하지 못하면서 제품 마진이 더 떨어진 것도 영업이익 감소세를 키웠다.

철강사업을 영위하는 해외 법인 실적도 쪼그라들었다. 인도 냉연 생산법인 ‘포스코 마하슈트라’와 중국 스테인리스스틸 생산법인 ‘장가항 포항불특수강’의 올해 2분기 영업이익은 372억원, 80억원으로 전기대비 3.9%, 85%씩 감소했다.

그래도 희망적인 부분은 남아있다. 포스코의 자랑인 월드 프리미엄(WP) 제품 판매 비중은 56%로 1분기보다 2.6%포인트 상승, 사상 최고치를 기록했다.

비철강 계열사들은 큰 힘이 되지 못했다. 1분기 1358억원의 영업이익을 달성하며 적자탈출에 성공했던 포스코건설은 2분기 영업이익은 550억원으로 절반 이상 급감했다. 포스코에너지도 66% 감소한 211억원의 영업이익을 거두는데 머물렀다.

재무구조 개선 흐름은 이어갔다. 포스코 연결기준 부채비율은 69.6%로 2010년 이후 최저치, 별도기준으로는 16.3%로 사상 최저치를 기록했다.

포스코는 중국 철강산업 구조조정과 선진국 경제 회복으로 철강 수요 증가세가 지속될 것으로 전망했다. 이와 함께 철강 제품 수익성이 이달 들어 개선세를 보이면서 하반기 실적 회복세에 대한 기대감을 심어주고 있다.

이를 반영해 포스코는 올해 연간 매출액 목표치를 끌어올렸다. 연결 기준으로는 4조5000억원 올린 59조3000억원, 별도 기준 매출액은 2조8000억원 상향 조정한 28조4000억원으로 다시 잡고 달려나간다는 계획이다.