고려아연은 세 번의 묘수를 뒀다.

첫 번째 수는 증자와 자사주 매각을 통한 우군확보다. 2021년 고려아연 주주를 보면 영풍 27.4%, 장형진 영풍 고문 3.8%, 최윤범 고려아연 회장 1.8% 등 지배구조는 견고했다. 최 회장은 증자와 자사주로 견고한 벽을 무너뜨렸다. 2022년 한화 계열사 대상 유상증자와 한화·LG화학 등에 처분한 자사주, 2023년 현대차 계열사 대상 유상증자 등이다. 이를 통해 형성된 고려아연의 우호지분은 현재 18.36%에 달한다. 지분 싸움에서 밀렸던 최 회장 일가는 우군을 끌어들여 영풍과 지분경쟁에서 단숨에 역전했다. 묘수로 판을 뒤집은 것이다.

두 번째는 자사주 공개매수다. 올해 9월 영풍이 막대한 자금 동원력을 가진 사모펀드 MBK파트너스와 고려아연 공개매수에 나섰다. 위기에 몰린 최 회장은 영풍·MBK 연합의 공개매수 가격보다 더 비싸게 자사주를 공개매수하는 전략으로 대응했다. 외부에서 우군을 찾기 힘들어지자 회삿돈으로 회사주식을 사는 방어법을 짜냈다. 공개매수 결과 영풍·MBK 연합 38%, 고려아연 우호세력 합산 35%. 고려아연은 판을 뒤집진 못했지만, 지분 싸움에서 더 밀리지 않는 방어선은 구축했다.

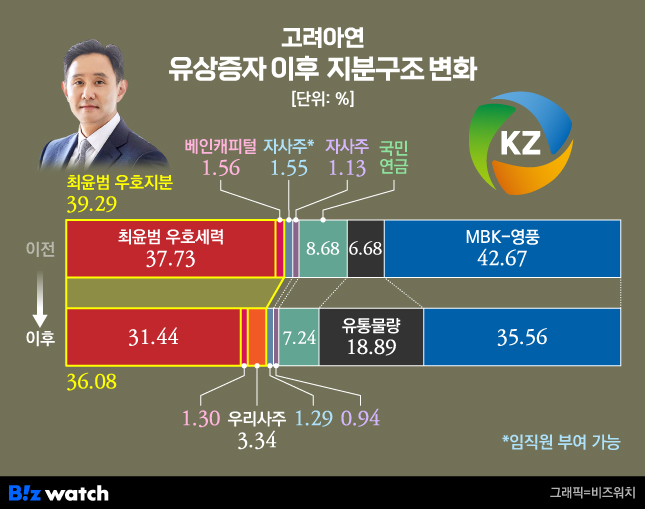

마지막 수는 공개매수 직후 발표된 증자다. 지난달 30일 고려아연은 373만2650주(20%) 규모의 일반공모 증자를 발표했다. 예상 주당 발행가는 67만원으로, 고려아연의 공개매수(89만원)보다 낮은 가격에 신주를 발행하면서 시장은 충격에 빠졌다. 고려아연은 우리사주조합을 제외한 모든 청약자의 모집주식을 3% 내로 배정하는 제한을 뒀다. 특수관계인으로 묶인 영풍·MBK 연합에 최대 3%만 신주만 배정해, 지분 대결에서 역전하겠다는 묘수를 짜낸 것이다.

묘수의 진가는 궁지의 몰린 형국을 한방에 뒤집을 때 나온다. 하지만 묘수가 자꾸 나온다는 것은 위기의 수렁이 깊어지고 있다는 것을 의미한다.

고려아연이 첫 번째 묘수로 우군을 확보했지만, 궁지에 몰린 영풍은 이를 계기로 사모펀드와 손잡았다. 영풍은 고려아연 경영권을 MBK에 넘긴다는 굴욕적인 조건까지 받아들이며, 사모펀드에 고려아연을 넘길지언정 너(최윤범)에겐 줄 수 없다는 배수의 진을 쳤다.

두 번째와 세 번째 묘수는 자본시장에 충격을 안겼다. 고려아연은 공개매수 자금 3조2245억원 중 82%(2조6545억원)를 빚으로 마련한다는 계획이었다. 이번 유상증자에선 증자대금 2조5009억원 중 92%(2조3000억원)를 채무상환에 쓸 예정이다. 돈의 흐름을 보면, 금융권 빚으로 자사주를 사서 경영권을 방어하고 그 빚을 주주의 돈으로 갚는 방식이다. 한국기업거버넌스포럼은 "차입 통해 89만원에 자사주 매입하고 유상증자 통해 67만원에 주식 발행하는 자해전략"이라고 비판했다.

당장 금융감독원은 고려아연의 공개매수와 유상증자에 대한 검사에 나섰다. 그간 고려아연 경영진 편에 섰던 국민연금이 고려아연의 묘수를 어떻게 받아들일지도 변수다. 국민연금은 고려아연 지분 7%를 쥔 캐스팅 보트다. 국민연금이 누구 편에 서느냐가 경영권 분쟁의 향방을 가르게 되는데, 이번에 고려아연의 '기습적 증자'가 국민연금의 판단에 오히려 독으로 작용할 수 있다.

한 판에 묘수 세 번 두면 진다는 바둑 격언이 있다. 묘수는 형세를 뒤집을 한 번이면 족하다. 경영권 방어에 나선 고려아연 경영진에게 더 이상의 묘수는 불필요하다. 위기 때마다 나오는 묘수는 오히려 자충수가 될 수 있다. 묘수보단 정수가 필요할 때다. 고려아연 경영권 분쟁의 정수는 주주에 달렸다. 회사의 장기적 이익을 책임질 경영진이 누굴지 주주를 설득하는 것이 우선이다. 묘수가 아닌 정수로 정면돌파할 때다.