‘갈 길 바쁜’ 한국타이어의 레이스에 균열이 생겼다. 2년 연속 영업이익 1조원을 향해 내달리는 와중 완성차·원자재·환율에 이리 치이고 저리 치인 탓이다. 절대강자가 이 모양이니 상대적으로 뒤처지는 곳은 말 다했다.

◇ 삼각파고에 휩쓸린 타이어

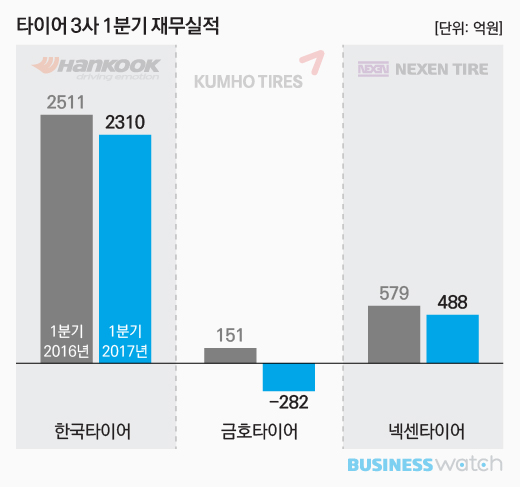

19일 타이어업계에 따르면 국내 3대 타이어 제조사는 올해 1분기 영업이익(연결기준) 2516억원을 기록했다. 지난해 같은 기간에 비해 22%(725억원) 감소했다. 또 작년 연간 영업이익(1조4710억원)의 17%로 5분의 1이 채 안된다. 한국타이어와 넥센타이어가 퇴보했다. 금호타이어는 아예 적자 전환했다.

‘삼각파도’에 휩쓸렸다. 무엇보다 자동차 내수·수출 부진으로 인한 완성차 제조사의 생산량 감소가 발목을 잡아챘다. 현대차를 비롯한 5개 완성차업체의 올 1분기 생산대수는 1년 전보다 2.9% 줄어든 103만7887대에 머물렀다. 주문이 감소하니 타이어 공급이 줄어들 수 밖에 없다.

원자재값 상승도 컸다. 타이어 원재료인 합성고무(t당 2677달러)의 올 1분기 평균 가격은 1년 전보다 210%, 천연고무(t당 2095달러) 역시 81% 급등했다. 태국 등 천연고무 주요 생산지에서 우기가 지속돼 공급량이 충분치 못했고, 합성고무 또한 작년 후반기 아시아 주요 생산설비 가동 중단 영향으로 가격 강세가 계속됐던 탓이다.

환율도 실적 부진의 이유로 꼽힌다. 작년 1200원대였던 원·달러환율이 3월 말 1110원대까지 하락하자 가격 경쟁력이 떨어졌다.

◇ 퇴보의 모습도 3사3색

타이어업계는 ‘1강 2중’ 구도다. 한국타이어는 외형이나 벌이 면에서 다른 경쟁사들을 압도한다. 지난해 영업이익(1조1030억원)만 보더라도 3개사 영업이익 합계(1조4710억원)의 4분의 3을 차지하고 있을 정도다.

한국타이어는 절대강자 답게 다른 업체들에 비해 선방하기는 했지만 답답한 출발을 보였다. 2년연속 영업이익 1조원(2016년 1조1030억원)을 꿈꾸며 시작했을 터지만 앞으로 나아가지 못했다.

올 1분기 영업이익은 2310억원. 작년 1분기에 비해 8% 퇴보했다. 2015년 2분기(2010억원)이후 가장 낮은 수치다. 작년 연간 성적과 비교하면 21%에 머무른다. 영업이익률 또한 14.1%로 낮아지며 2015년 3분기(14.0%) 이후 최저치로 떨어졌다.

비우호적인 외부환경 속에서 넥센타이어라고 별 수 있을 리 없다. 영업이익 488억원으로 16% 감소했다. 2015년 이후만 놓고 보더라도 가장 저조한 성적이다. 이에 따라 작년 연간 영업이익(2480억원)의 5분의 1도 채우지 못했다. 영업이익률 또한 1년 전보다 2.5% 떨어진 10.1%로 간신히 10%를 넘겼다.

한 때 넥센타이어를 한참 발 아래 뒀던 금호타이어가 좀처럼 어깨를 피지 못하고 있다. 매출이 거의 2배인 외형을 갖고 있으면서도 2015년 이후 돈벌이는 넥슨타이어보다도 못한 모습을 매년 예외없이 보여주고 있다. 올 1분기에는 아예 적자로 돌아섰다. 영업손실 282억원을 기록한 것. 2015년 3분기(-60억4000만원)이후 6분기만의 적자 전환이다.

모든 결과에는 이유가 있기 마련이다. 상대적으로 한참 뒤쳐진 데는 부진한 업황에다 금호타어어만의 매각 이슈가 얹어져 사업 환경이 더 어려워졌다고 보는 시각도 있다.

현재 금호타이어는 산업은행 등 채권단과 주식매매계약(SPA)를 체결한 중국업체 더블스타로 매각이 추진되고 있다. 다만 옛 주인 박삼구 금호아시아나그룹 회장 또한 인수 의지를 드러내며 매각 절차의 불공정성을 이유로 더블스타로의 매각 중단을 요구하고 있는 상태다.

업계 관계자는 “금호타이어가 상대적으로 경쟁력이 뒤처지는 더블스타에 인수될 경우, 브랜드 가치가 떨어질 것이란 우려가 있다”며 “이 때문에 타이어를 수입하는 해외 딜러들이 물량 늘리는 것을 꺼리고, 금호타이어 또한 가격을 올리는데 제약을 받고 있는 것으로 안다"고 말했다.