‘붉은 전쟁(Red War)’. 붉은 두 가문이 서열을 놓고 혈전을 벌이고 있다. 정확히는 한쪽이 넉넉하게 앞서갔지만 다른 한쪽이 그 격차를 매서운 기세로 좁히는 저력을 보이면서 불 붙은 전쟁이다.

재계 서열을 매기는 총자산(공정거래위원회 발표 공정자산) 격차는 2012년만 하더라도 17조원. 올 5월에는 각각 112조원과 111조원으로 차이가 1조원 남짓이다. 삼성·현대차·SK 다음 현 재계 4위 LG와 5위 롯데 얘기다.

‘붉은 전쟁’의 최전선에서는 주력 계열사 LG화학과 롯데케미칼이 마주하고 있다. 핵심사업 중 석유화학이 유일하게 겹치는 사업영토인 까닭이다. LG와 롯데가 자존심을 건 재계 4위 다툼을 하고 있는 터라 이 싸움은 대리전 양상까지 띠며 한마디로 박터진다.

공교롭게도 롯데케미칼은 지난해 창사 40년만에 석유화학업계의 지존 LG화학을 발 아래 두며 업계 1위를 차지했다. 2연패를 꿈꾸는 롯데케미칼과 그 꿈을 꺾으려는 LG화학이 올해 또 맞붙었다.

◇ ‘호황’ 앞에 불은 두 글자 ‘슈퍼’

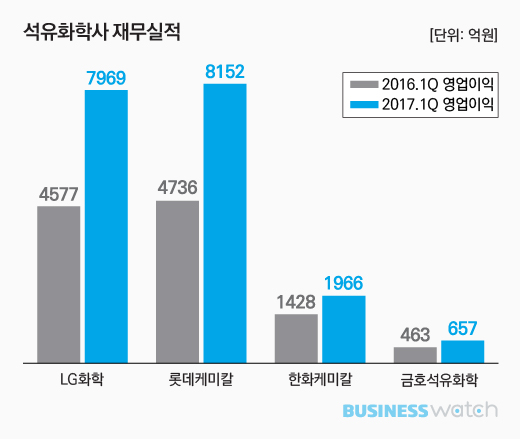

18일 화학업계에 따르면 LG화학을 비롯한 롯데케미칼·한화케미칼·금호석유화학 등 화학 4개사는 올해 1분기 영업이익(연결기준) 1조8740억원을 기록했다. 지난해 1분기 보다 67%(7540억원) 급증했다. 뒷걸음질친 곳은 단 한 군데도 없었다.

올해 또 일을 낼 징조다. 2016년(5조4730억원) 사상 최대의 경영 성과를 낸 화학업계가 질주를 멈추지 않고 있는 것이다. 1분기 영업이익은 분기 기준 최대치다. 작년 연간 실적의 34%로 벌써 3분의 1을 채우고도 남는다.

‘호황’이 아니라 앞에 ‘슈퍼’라는 두 글자가 붙을 정도로 업황이 좋은 데서 비롯된다. 저유가로 석유제품 가격이 떨어지자 에틸렌, 벤젠, 파라자일렌(PX), 부타디엔(BD) 등의 수요는 계속 증가하고 있다. 반면 최근 전 세계적으로 석유제품 정제시설 증설은 거의 없었다.

특히 중국에서 석탄을 기반으로 한 에틸렌 생산설비(CTO) 설립 계획이 정부의 환경규제로 잇따라 무산되고 있다. 공급은 변화가 거의 없고 수요는 증가하는 까닭에 석유제품 가격이 오를 수 밖에 없다. 또 앞으로도 더 오를 것으로 점쳐지고 있어 앞다퉈 더 달라고 아우성이다. 석유화학업체들이 돈을 쓸어담고 있는 이유다.

◇ 절박함이 가져온 ‘180억’

LG화학은 1947년 창업 이래 화학업계의 지존이다. 외형이나 벌이는 경쟁사들이 쉬이 흉내 낼 레벨이 아니다.

2016년, 판이 뒤집혔다. 롯데케미칼은 작년 4월 삼성SDI 케미칼 부문(현 롯데첨단소재) 인수해 몸집을 키웠다. 여기에 강점인 에틸렌 등 범용 석유화학 제품이 호황을 맞자 불같이 일어났다. 반면 LG화학은 석유화학으로 벌어들인 수익을 정보전자소재와 전지가 갉아먹었다.

결과는 영업이익 2조5440억원 vs 1조9920억원. 1976년 창사 이래 최대 성과를 낸 롯케미칼의 승리였다. LG화학 또한 2011년(2조8350억원) 이후 5년만에 최대 실적으로 분전했지만 힘에 부쳤다.

‘복수혈전’. LG화학은 올해 1분기 7969억원의 영업이익을 기록했다. 1년 전보다 74% 늘어난 수치로 2011년 1분기(8313억원) 이후 최대치다. 작년 연간치의 무려 40%다. 영업이익률 또한 12.3%로 껑충 뛰며 지난해 2분기(11.7%) 이후 3분기 만에 10%대에 다시 진입했다.

롯데케미칼(영업이익 8152억원)과의 격차는 180억원 남짓. 롯데케미칼 역시 작년 같은 기간보다 72.1% 성장하며 작년 4분기(7336억원) 이후 3개월만에 다시 분기 기준 사상 최대치를 갈아치웠지만 LG화학의 추격이 매서웠다. 지존의 자리를 회복하겠다는 절실함이 가져온 결과라고 할 수 있다.

결과만 좋은 것이 아니라 내용도 좋았다. 석유화학이 주축인 기초소재 부문은 7337억원으로 사상 최대 성과를 냈다. 작년에 적자가 지속됐던 정보전자소재도 293억원 흑자로 돌아섰다. 올 1월 LG생명과학 합병으로 새롭게 편입된 생명과학도 206억원으로 한 몫 했다. 전지부문만 영업적자 104억원으로 ‘옥의 티’였을 뿐이다. 올해 LG화학의 명예회복이 기대되는 이유다.

◇ 한화케미칼·금호석유화학 존재 증명

1, 2위 경쟁의 그늘에 가려 상대적으로 주목을 덜 받고 있지만 한화케미칼과 금호석유화학의 선전도 인상적이다.

한화케미칼은 ‘원맨쇼’에 춤을 췄다. 태양광과 가공소재 등의 사업부문이 제 몫을 못한 상황에서 주력부문 중 하나인 기초소재 중 TDI(톨루엔디이소시아네이트)가 빛나는 존재감을 보여준 것.

TDI는 폴리우레탄 원료로 건축 단열재나 자동차 시트 등을 만들 때 사용된다. 글로벌 주요 생산업체들의 정상 가동이 늦어지면서 한화케미칼이 반사이익을 챙겼다. TDI 가격이 1년 전보다 140% 이상 급등하자 수익으로 직결됐다.

한화케미칼의 영업이익은 1966억원. 작년 1분기에 비해 38% 증가한 수치다. 사상 최대 실적을 1년만에 갈아치울 기세다. 1분기 영업이익이 작년 연간치(7792억원)의 4분의 1에 해당하는 것. 영업이익률 역시 9%로 사상 최대 실적을 달성했던 작년 2분기(12.3%) 이후 가장 높았다.

금호석유화학 또한 존재감을 드러냈다. 영업이익이 기대 이상이다. 657억원으로 작년 같은 기간에 비해 42% 증가했다. 2013년 2분기(756억원)이후 최대치다. 벌써 작년 연간 실적(1571억원)의 절반 가까이를 해치웠다.

금호석유화학은 합성고무가 주력이다. 에틸렌과 파라자일렌 등 대표적 석유화학제품 사업은 하고 있지 않다. 에틸렌 등은 2015년 이후 호황으로 2년 동안 마진율이 크게 확대됐다. 반면 고무 시장은 수요 감소 등의 여파로 부진이 지속됐다. 금호석유화학이 다른 석유화학 업체들과 달리 제자리걸음을 하고 있었던 이유다.

올들어 상황은 180도 달라졌다. 합성고무 주원료인 BD(부타디엔) 가격 상승이 뛰었고 제품가격 상승으로 어이졌다. 합성수지와 페놀유도체 등도 같은 이유로 수익성이 좋아졌다. 모든 사업부문이 죄다 토를 달 만한 곳이 없다.