두산에너빌리티가 1년 만에 이익률이 절반 이하로 떨어지는 실적 부진을 겪었다. 수익성이 낮은 EPC(설계·조달·시공) 사업 종료와 자회사 실적 둔화가 겹치며 1분기 매출과 이익 모두 감소했다.

다만 회사는 원자력, 가스터빈, 소형모듈원전(SMR) 등 고수익 사업 매출이 2분기부터 본격 반영되면서 실적 개선 흐름이 뚜렷해질 것으로 보고 있다. 체질 개선 효과가 본격화되는 2분기를 기점으로 연말까지 성장산업 매출 비중이 78%에 이를 것이란 관측이다.

1분기 수익성 급락…전환기 효과는 '아직'

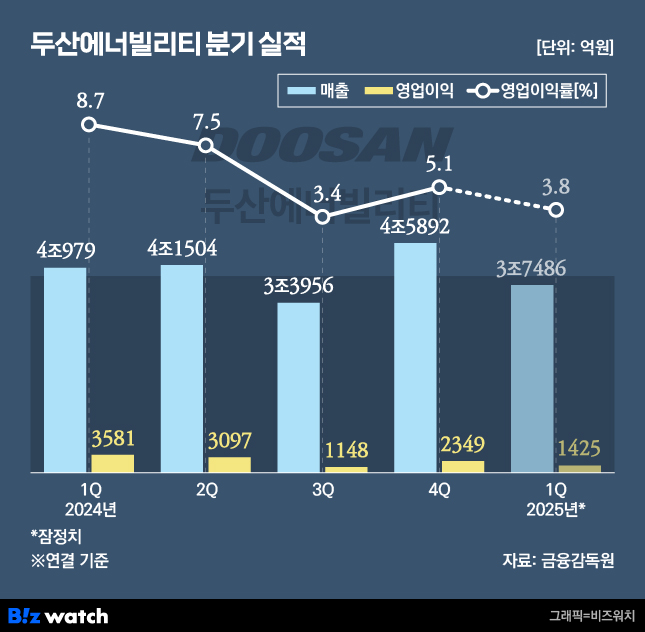

30일 두산에너빌리티는 2025년 1분기 연결 기준 매출 3조7486억원, 영업이익 1425억원의 잠정실적을 발표했다. 지난해 같은 기간 대비 매출과 영업이익 각각 8.5%, 60.2% 감소했다.

특히 영업이익률은 8.7%에서 3.8%로 4.9%포인트 하락하며 1년 새 절반 이하로 줄었다. 당기순손익은 212억원 적자를 기록하며 전년 1361억원 흑자에서 적자 전환했다.

이번 실적은 시장 기대에 미치지 못한 성적이다. 금융정보업체 에프앤가이드에 따르면 두산에너빌리티의 1분기 실적 컨센서스(증권사 전망 평균치)는 매출 3조9237억원, 영업이익 2541억원 수준이었다. 매출은 대체로 부합했지만 영업이익은 이보다 1100억원 이상 적어 예상치를 크게 밑돌았다.

이익 감소의 원인으로는 과거 수익성이 낮았던 석탄·워터 등 대형 EPC 프로젝트 종료에 따른 일시적 공백과 함께 자회사 실적 둔화가 지목된다.

주요 자회사 두산밥캣은 1분기 매출 2조982억원, 영업이익 2000억원으로 각각 12%, 39% 줄었다. 북미·유럽 등 주요 시장에서 수요 둔화가 나타났고 소형 장비·산업차량 등 주력 제품군이 동반 부진했다.

고수익 사업 본격화…2분기 반등 전망

이번 1분기 부진은 고수익 성장사업으로의 전환 효과가 아직 실적에 뚜렷이 반영되지 않은 과도기적 구간으로 해석된다.

이에 따라 두산에너빌리티는 2분기부터 실적 회복이 본격화될 것으로 내다보고 있다. 원자력, 가스터빈, SMR 등 고수익 성장사업 중심의 매출 확대가 본격 반영되면서 이익률 개선이 가능하다는 입장이다. 올해 영업이익 목표는 3732억원이다.

주목할 만한 포인트는 성장산업 매출 비중이 올해 1분기 54%에서 연말까지 78%로 확대될 예정이라는 점이다. 회사는 이 같은 고수익 사업 중심의 전환이 실적 반등의 핵심 동력이 될 것으로 보고 있다.

수주 흐름도 긍정적이다. 두산에너빌리티는 1분기 중동 중심의 대형 가스발전소 프로젝트를 포함해 총 1조7208억원을 수주했다. 이 중 일부는 선급금 기준에 따라 작년 실적으로 반영됐지만 올해 이후 본격 매출 인식이 예정돼 있다. 최근 5년간 사우디아라비아에서만 6조7000억원 규모 프로젝트를 수주하며 지역 내 입지를 강화했다. 1분기 말 기준 전체 수주잔고는 16조1492억원으로 1년 전보다 약 1조원 증가했다.

두산에너빌리티 관계자는 "2분기부터 실적이 상승세로 진입하며 올해 영업이익 목표 달성이 가능할 것"이라고 말했다.