두산에너빌리티가 핵심 자회사인 두산밥캣의 실적 부진 탓에 지난해 뼈아픈 실적 하락을 맛봤다. 전년 대비 영업이익이 30% 이상 떨어지며 내실이 흔들렸다. 하지만 올해는 반전이 기대된다. 체코 원전 본계약 체결을 앞두고 있는데다, 전력수요 급증으로 가스터빈 사업도 높은 성장세가 기대되서다.

밥캣 흔들리자 영업이익 '뚝'

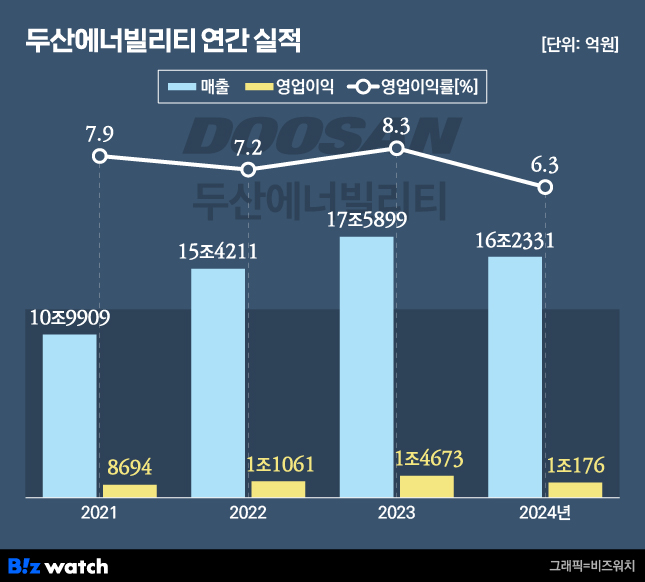

두산에너빌리티는 지난해 연결 기준 매출 16조2331억원, 영업이익 1조176억원을 기록했다고 17일 공시했다. 이는 전년 대비 각각 7.7%, 30.6% 감소한 수준이다. 같은 기간 영업이익률 역시 8.3%에서 6.3%로 2%p(포인트) 떨어졌다.

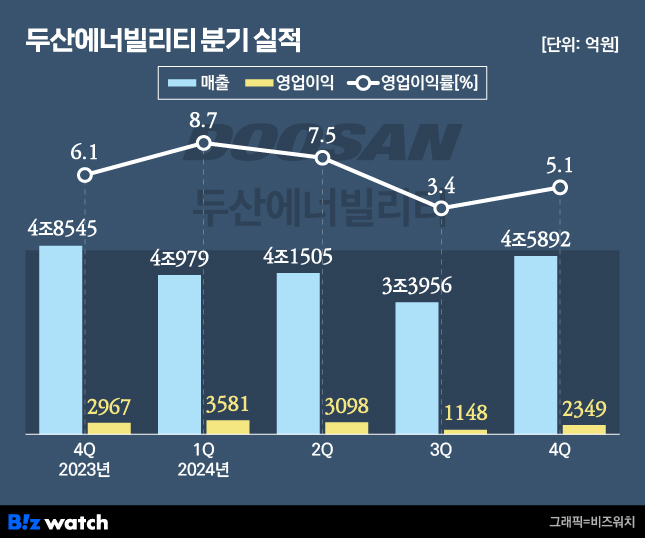

4분기 분위기도 나빴다. 4분기 연결 매출은 4조5892억원으로 전년 동기 대비 5.5% 감소했고, 영업이익은 20.8% 감소한 2349억원을 기록했다. 운전자본이 증가하며 순차입금도 늘었다. 지난해 연결 기준 순차입금은 2조8544억원으로 지난 2023년 2조235억원과 비교하면 8309억원 증가했다.

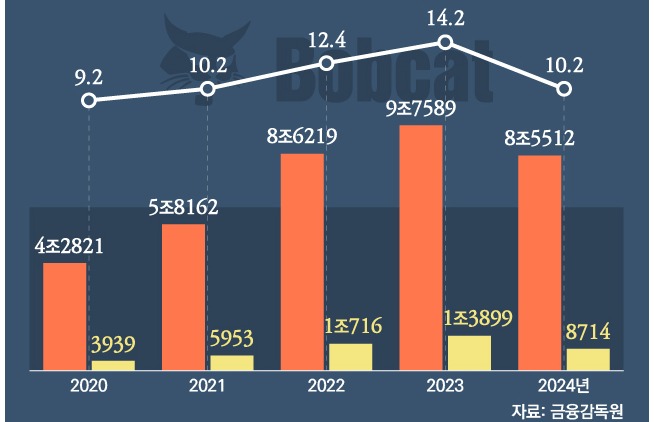

이는 연결 실적에 큰 영향을 미치는 자회사 두산밥캣의 부진 탓이 컸다. 두산밥캣은 지난 10일 연결 기준 매출 8조5512억원, 영업이익 8714억원을 기록했다고 밝힌 바 있다. 이는 전년 대비 매출은 12.4%, 영업이익은 37.3% 감소한 수준이다.

에너빌리티 별도 실적과 해외 자회사 등을 포함한 에너빌리티부문 실적을 보면 영업이익은 오히려 늘었다. 에너빌리티 부문의 작년 영업이익은 2436억원으로 전년 대비 8.2% 증가했다. 영업이익률도 2.9%에서 3.3%로 성장했다. 단 매출은 7조3668억원으로 전년 7조6519억원 대비 3000억원 가까이 줄었다. 회사는 "매출은 대형 석탄 EPC 종료로 전년 대비 3.7% 감소했지만, 영업이익률은 수주잔고 믹스 개선에 따라 전년 대비 증가했다"고 설명했다.

수주도 지난해 목표를 상회했다. 작년 에너빌리티 부문 수주 실적은 가스터빈 기자재 공급 및 관련 서비스, 시공 등을 포함해 7조1314억원을 기록했다. 당초 목표였던 6조3000억원을 초과 달성한 셈이다. 현재 수주잔고는 15조8879억원에 달한다.

내년 수주 '10조원' 달성

두산에너빌리티는 올해부터 반전을 꾀한다. 체코 원전 등 대형 수주가 예고된 만큼, 원자력·가스 중심의 기자재 사업 포트폴리오 전환을 본격화하겠다는 구상이다.

올해 두산에너빌리티의 수주 목표는 10조7000억원이다. 체코 원전 포함한 주요 핵심사업 수주 확대를 통해 전년 대비 3조6000억원 증가한 수주 목표를 달성하겠다는 목표다. 구체적으로는 △체코 원전 포함한 원자력 분야에서 4조9000억원 △가스·수소 분야 3조4000억원 △신재생 1조원 △일반 건설, 주단조 등 1조4000억원이다. 원자력 분야 중 체코 원전 2기 수주 규모는 3조8000억원을 잡았다.

두산에너빌리티는 원자력, 가스터빈 중심 사업 확대에 따라 향후 5년간 수주는 연평균 6% 성장을 예상하고 있다. 이에 따라 2029년 수주는 약 13조5000억원, 수주잔고는 36조1000억원을 기록할 전망이다.

수주 증가에 따라 실적 성장도 예상된다. 특히 고수익 기자재 중심의 수주잔고 믹스 개선으로 수익성 개선이 본격화될 전망이다. 두산에너빌리티는 올해 에너빌리티 부문 매출이 6조5000억원으로 작년 대비 감소할 것으로 예상했지만, 영업이익은 53.2% 증가한 3732억원을 기록할 것이라고 보고 있다. 이에 따라 영업이익률은 3.3%에서 5.8%로 성장할 것으로 기대된다.

AI(인공지능) 데이터센터, 전기차, 산업공정전환 등 글로벌 전력 수요 지속 증가와 국내외 무탄소 에너지 수요 확대 등 시장 변화에 대응하기 위해 투자도 늘린다. 두산에너빌리티는 올해부터 3년 동안 투자 규모를 1조3000억원으로 확대했다. 기존(7000억원) 대비 추가되는 6000억원은 비핵심 자산 매각과 두산스코다파워의 체코 상장 구주 매출을 통한 당사 투자자금 회수 등으로 확보할 계획이다.

두산에너빌리티 관계자는 "전세계 원전 수요 지속적 증가로 올해부터 원자력 사업은 해마다 4조원 이상 수주가 예상된다"며 "향후 5년 간 SMR(소형모듈원전)도 60기 이상 수주 전망하며, 최근 SMR 시장의 강력한 가속화 모멘텀 고려 시 수주가 확대될 것"이라고 내다봤다.

이어 "두산에너빌리티의 H급 가스터빈도 시장에 성공적으로 진입했으며, 국내 실적 기반으로 해외 가스터빈 시장도 진출을 추진 중"이라고 말했다.