㈜두산이 지난해 사업형 지주회사의 힘을 보여줬다. 인쇄회로기판(PCB)의 핵심 소재를 엔비디아에 공급하면서다. 회사 측은 저가 입찰이 아닌 기술력으로 거둔 성과라고 자부하고 있다. 다만 캐시카우 자회사인 두산밥캣 실적이 하락하면서 연결기준 수익성은 주춤했다.

자체 사업만 보니…영억이익률 10% 돌파

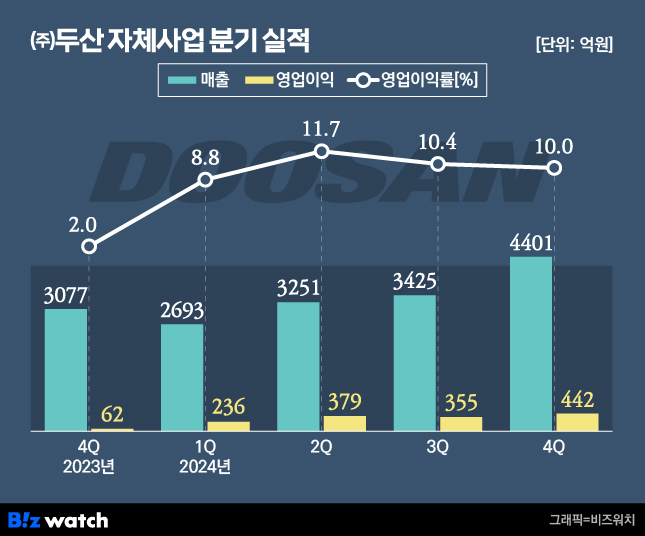

작년 두산그룹 실적을 보면 가장 눈에 띄는 건 지주사의 자체 사업 실적이다. 지난해 자체 사업 매출은 1조3771억원으로 전년 대비 23.2% 성장했다. 이 기간 영업이익은 1412억원을 기록하며, 영업이익률 10%를 넘겼다.

두산 자체 사업부는 △전자BG(비즈니스그룹) △두타몰 △디지털이노베이션(DDI) △퓨얼셀파워(FCP) 등 4개다. 이 중 핵심은 전자BG다. 지난해 전자BG 사업 매출은 1조72억원으로 자체 사업 내 매출 비중은 73.1%에 달한다.

10%대 이익률 원동력은 전자BG의 고수익 제품에 있다. 대표 제품은 동박적층판(CCL)이다. CCL은 인쇄회로기판(PCB)의 핵심 소재로, 두산은 글로벌 1위 인공지능(AI) 반도체 기업인 엔비디아에 CCL을 공급하고 있다.

양지환 대신증권 연구원은 "자체 사업 영업이익 호전은 전자BG의 4분기 매출이 3359억원으로 전년 동기 대비 크게 증가했기 때문"이라며 "엔비디아향 CCL 매출액이 4분기에만 약 500억~600억원 반영됐다"고 분석했다.

두산은 올해 엔비디아와의 거래를 지속하며 작년 대비 매출과 영업이익이 모두 성장할 것으로 기대하고 있다. 올 1월 엔비디아 양산 물량도 작년 말과 유사한 수준의 강도를 이어가고 있다는 게 사측 설명이다.

김수현 DS투자증권 연구원은 "1분기 엔비디아향 월평균 매출은 500억원으로 추정된다"며 "매 분기 1500억원 이상 달성이 가능해보여 이를 연산환하면 6000억원에 달한다"고 분석했다.

엔비디아의 차기작인 '루빈'에도 두산 CCL이 공급될 가능성이 높다. 올 상반기 이후 퀄 테스트(품질 검증)를 통과할 예정이다.

두산은 기술력에서 자신감을 보이고 있다. 현재 전 세계 CCL 시장의 1위 사업자는 대만의 EMC이지만, 하이엔드 시장에서는 두산이 우위를 점하고 있다. EMC는 최신형 AI 가속기인 블랙웰 공급망에서 두산에 밀렸다.

두산 관계자는 "엔비디아향 제품은 저가 입찰로 이뤄지지 않고, 소재 경쟁력에서 품질과 기술 베이스로 입찰하는 형태"라며 "소재 특성상 2026년까지 높은 시장 점유율을 유지할 자신이 있다"고 강조했다.

자회사 실적 연결하니…영업이익 30%↓

순수 지주회사 측면에서 보면 지난해 아쉬운 실적을 거뒀다.

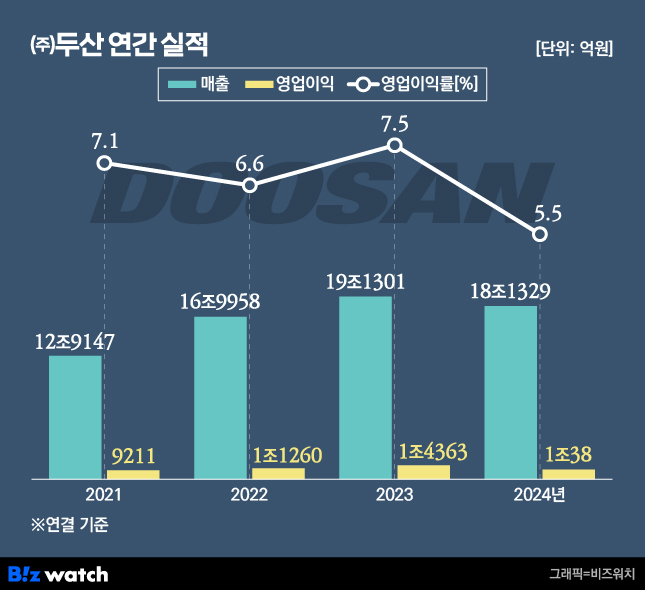

두산은 지난해 연결 기준 매출 18조1329억원, 영업이익 1조38억원을 기록했다. 전년 대비 매출은 5.2%. 영업이익은 30.1% 감소한 수준이다. 영업이익률은 7.5%에서 5.5%로 2%p(포인트) 하락했다.

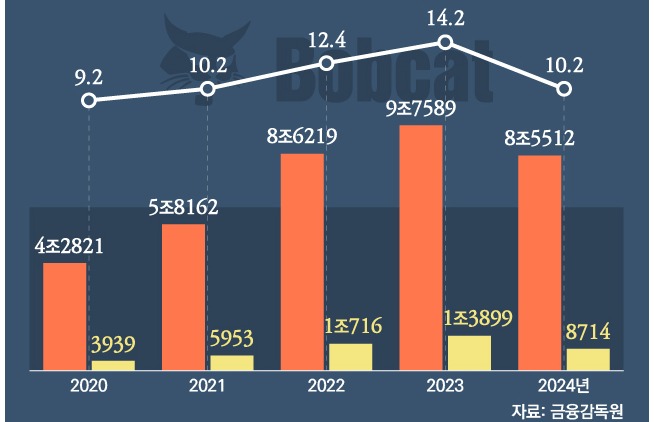

소형 건설기계 사업을 하는 두산밥캣 실적이 악화된 탓이다. 두산밥캣의 지난해 연결 기준 매출은 전년 대비 12.4% 감소한 8조5512억원, 영업이익은 37.3% 줄어든 8714억원이었다. 두산밥캣은 두산그룹 전체 매출의 절반 정도를 차지하는 핵심 계열사로, 두산의 실적을 좌지우지하고 있다.

협동로봇 전문업체 두산로보틱스도 전년 대비 연결 매출이 11.7% 감소했다. 영업손실 규모도 200억원 넘게 늘었다. 연료전지 사업을 하는 두산퓨얼셀은 전년 대비 57.8% 매출이 성장했지만, 영업손실 17억원을 내며 적자 전환했다. 반도체 후공정 계열사 두산테스나 역시 연결 기준 매출은 전년 대비 10.2% 늘었지만, 영업이익 연결 기준 영업이익이 37.7% 급감했다.

두산에너빌리티는 두산밥캣 연결을 제외한 별도 사업에서 선방했다. 에너빌리티 별도 실적과 해외 자회사 등을 포함한 에너빌리티부문 영업이익은 2436억원으로 전년 대비 8.2% 증가했다. 단 매출은 7조3668억원으로 전년 7조6519억원 대비 3000억원 가까이 줄었다.

에너빌리티는 두산그룹의 올해 실적을 책임질 중요 사업부문이다. 체코 원전 등 대형수주가 예정돼 있어서다. 체코 원전을 포함한 주요 핵심사업 수주 확대를 통해 전년 대비 3조6000억원 증가한 10조7000억원의 수주 목표를 달성하겠다는 목표다.