매 분기 혈전이다. 재계 서열 4·5위인 LG와 롯데, 각 그룹을 대표해 LG화학과 롯데케미칼이 펼치는 대결은 마치 전쟁과도 같다. 어느 한 쪽이 우세하다가도 그 격차가 크게 줄면서 박빙으로 치닫고 결국 전세가 뒤집힌다.

올해 2분기가 그랬다. 에틸렌 등 주력제품이 슈퍼 호황을 누리며 LG화학의 자존심을 뭉갰던 롯데케미칼은 주춤했고, LG화학은 그 동안 움츠렸던 날개를 활짝 폈다. LG화학은 ‘화학’이란 기업명을 달고서도 왜 전자정보소재나 배터리 등 기존 업계에서 하지 않았던 사업에 오랫동안 투자했는지 그 이유를 증명했다.

◇ LG화학에 '그 분'이 오셨다

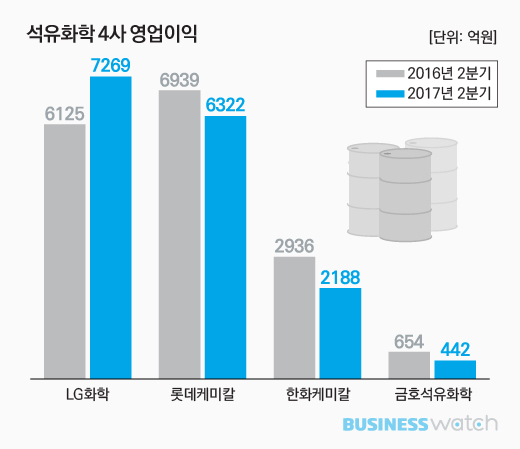

16일 석유화학업계에 따르면 올 2분기 LG화학을 비롯한 롯데케미칼·한화케미칼·금호석유화학 등 4개사 영업이익(연결기준)은 1조6221억원을 기록했다. 전년동기대비 2.6% 감소한 수치다.

4개사 중 LG화학만이 성장했다. 영업이익은 전년 동기대비 18.7% 증가한 7269억원을 기록했다. 역대 2분기 중에는 2011년 이후 최대치다.

무엇보다 라이벌 롯데케미칼(6322억원)을 멀찌감치 따돌렸다. 2015년 4분기 이후 약 1년 반만에 업계 1위 자리도 되찾았다.

특히 미래를 위한 지속적인 투자가 결실을 맺기 시작했다. LG화학은 기술 중심의 고부가 제품 개발에 주력해 차별화에 성공했다는 평가를 받는다.

대표적인 부분이 전지사업이다. 휴대폰과 노트북 등에 사용되는 소형전지, 전기차 및 ESS(에너지저장장치)에 탑재되는 중대형 배터리로 구성된다.

LG화학은 지난 2000년, 국내 기업 중 처음으로 중대형 2차전지 사업에 뛰어들며 전기차 배터리 시장 공략을 시작했다. 오랜 기간 R&D(연구·개발)와 설비 투자 등을 진행했고 이로 인해 사업실적을 갉아먹었던 것도 사실이다.

하지만 올해 들어 성과가 나타나기 시작했다. 중국에서는 여전히 무역장벽에 막혀 사업에 어려움을 겪고 있지만 북미와 유럽 등 글로벌 완성차 업체에 배터리 공급계약을 따내며 영역을 확장한 것이 효과를 봤다.

이로 인해 R&D 투자 등으로 인해 발생했던 전기차 배터리 부문 적자규모가 크게 줄었다. ESS에서는 수익이 발생하면서 전체 사업부문 영업이익(75억원)이 흑자로 돌아섰다. 6분기 만의 일이다. 업계에서는 LG화학 전지사업이 정상궤도에 진입, 성장을 가속화할 것으로 전망하고 있다.

기초소재 부문도 칭찬할만 하다. 석유화학제품 기초 원료인 국제유가 및 시황의 그늘에서 벗어나기 위해 ABS와 SAP(고흡수성수지) 등 기술력을 필요로 하는 제품 생산에 주력한 것이 경쟁력 강화로 이어졌다. 2분기, 국내 경쟁사들이 주력 제품의 시황 악화로 허덕인 가운데서도 LG화학이 굳건했던 이유다.

◇ 롯데케미칼, 틈을 내줬다

반면 롯데케미칼은 허점이 많았다. 영업이익은 6322억원으로 8.9% 감소했다.

에틸렌 수익성은 나쁘지 않았지만 뒤를 받쳐주던 MEG(모노에틸렌글리콜)와 BZ(벤젠) 등의 수익성이 예전만 못하면서 상승세가 꺾였다.

롯데케미칼은 제품 시황에 민감하다. 기술 장벽이 높지 않은 에틸렌과 MEG와 BZ, SM(스티렌모노머)와 BD(부타디엔) 등을 주로 생산하고 있어서다. 이들 제품은 또 다른 석유화학제품의 원료가 되는 것으로 해당 제품 수요와 경쟁사들의 공급 상황 등에 따라 시황이 달라진다.

이는 롯데케미칼의 약점으로 꼽힌다. 포트폴리오 및 제품군이 다양한 LG화학과 곧잘 비교됐다.

2분기는 롯데케미칼의 약점이 드러난 시기였다. 에틸렌은 양호했지만 MEG와 SM 등의 제품 가격이 하락했고, 이는 수익성 악화로 이어졌다. 국제유가가 하락하면서 제품 가격이 떨어지기를 기다리는 대기수요가 변수였다.

이와 함께 말레이시아 자회사 LC타이탄이 말썽이다. 여기서 생산하는 BZ와 BD 등의 수익성이 떨어진 가운데 올 4월 공업용수 중단으로 가동률에도 차질을 빚으면서 그나마 돈을 벌 수 있는 기회를 놓쳤다. 이래저래 어려움이 많았던 롯데케미칼이다.

◇ 꾸준함이 필요한 한화·금호석화

한화케미칼과 금호석유화학은 꾸준함이 부족하다는 게 아쉽다.

업계 3·4위인 한화케미칼과 금호석유화학은 올 1분기 국내 석유화학 4사가 2조원에 육박하는 영업이익(1조8740억원)을 달성하는데 한 몫 했다. 한화케미칼은 기초소재사업 주력 제품인 TDI(톨루엔디이소시아네이트)가 존재감을 뽐냈고, 금호석유화학도 합성고무 수익성이 크게 개선되면서 기대 이상의 성과를 보였다.

하지만 2분기 들어서는 양사 모두 부진했다. 우선 한화케미칼 영업이익은 25.5% 감소한 2188억원으로 집계됐다.

TDI와 PVC 등 기초소재 사업은 건재했다. 반면 지난해 2분기 초호황을 누리며 창사 이래 분기 최대 영업이익 달성을 가능케 했던 태양광사업 부진이 계속되면서 영업이익이 급격히 쪼그라들었다. 이와 함께 면세점을 포함한 리테일 사업은 사드(THAAD·고고도미사일방어체계) 영향을 피하지 못하며 적자 폭이 확대된 것도 부진 원인 중 하나로 꼽힌다.

금호석유화학 역시 상승세는 오래가지 못했다. 32.5% 감소한 442억원의 영업이익을 기록하는데 그쳤다.

주력 제품인 합성고무 시장이 반짝 호황에 그친 탓이다. 합성고무는 그 동안 에틸렌과 파라자일렌 등 주요 석유화학제품과 달리 부진이 지속되는 등 소외받았다. 올 1분기 시장이 살아나는 듯 했지만 2분기 들어서는 기대 이하였다. 제품 원료인 BD(부타디엔) 가격이 급락하면서 제품 가격도 크게 떨어졌고, 완성차 시장의 부진으로 타이어산업이 위축되면서 전방산업의 수요도 줄었다.