타이어 업체들의 한숨이 짙어지고 있다. 자동차가 팔리지 않으니 말 다했다. 여기에 타이어 핵심 재료인 고무 가격도 예전보다 비싸졌다. 올해 들어 갈수록 버티기가 쉽지 않은 상황이다.

◇ 재료는 비싸고, 차는 안 팔리고

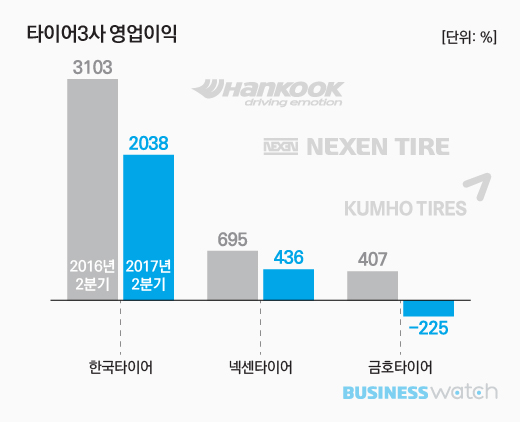

22일 업계에 따르면 한국타이어와 금호타이어, 넥센타이어 등 타이어3사 올 2분기 영업이익은 2249억원을 기록했다. 전년 같은기간보다 46.5% 감소했다.

올 들어 타이어 업계 시름이 깊어지고 있다. 먼저 천연 및 합성고무 가격 등 원자재 가격 부담이 커지면서 수익성이 크게 악화됐다.

천연고무의 경우, 주요 생산지인 태국에서 원료 수급의 불안정과 중국에서의 투기 수요 영향으로 작년 하반기부터 가격이 크게 올랐다. 이로 인해 천연고무 가격 영향을 받는 합성고무 역시 가격이 출렁였고, 이는 합성고무 원료인 BD(부타디엔) 가격을 빠르게 끌어올렸다.

2분기 들어서는 고무 가격이 하향 안정화됐지만 작년과 비교하면 여전히 높은 수준이었다. 2분기 천연고무(t당 1533달러) 및 BD(t당 1121달러) 가격은 각각 11.5%, 11.9% 상승했다.

이는 각 업체들의 매출원가 부담으로 이어졌다. 한국타이어 2분기 매출에서 매출원가가 차지하는 비중은 65.3%로 5.2%포인트 상승했다. 금호타이어와 넥센타이어 역시 각각 8.4%포인트, 6.5% 오른 81.2%와 70.2%에 달했다.

완성차 판매 부진으로 OE(신차용 타이어) 시장에서도 어려움을 겪었다. 국내 자동차 생산량은 112만21577대로 작년 2분기(112만4494대)와 큰 차이가 없었지만 현대·기아차 등이 부침을 겪고 있는 중국과 미국 시장 등에서 OE 판매가 크게 줄었다는 게 타이어3사의 공통된 설명이다.

◇ 답답한 한국, 소용돌이 금호

한국타이어는 답답한 행보가 지속되고 있다. 올 2분기 영업이익은 전년 동기대비 34.3% 감소한 2038억원에 머물렀다. 이는 2015년 2분기(2010억원) 이후 가장 낮은 수치다.

이로써 올 상반기 영업이익은 4348억원을 벌어들이는 데 그쳤다. 지난해 연간치(1조1030억원)는 물론이고 1조원의 절반에도 못 미치는 수준이다. 2년 연속 1조클럽 가입에 빨간불이 켜졌다. 그나마 UHPT(고기능타이어) 매출 비중이 1.7%포인트 상승하며 꾸준히 성장하고 있다는 점에 희망을 갖는다.

문제는 금호타이어다. 영업손실 225억원이 발생, 올 들어 2분기 연속 적자로 전환됐다. 지난해 규모는 크지 않지만 안정적인 영업이익을 거두며 경영 정상화의 길로 가는가 싶더니 바로 고꾸라졌다.

이로 인해 금호타이어 매각도 시계제로 상태에 빠졌다. 우선협상대상자로 선정된 중국의 더블스타가 금호타이어의 부진한 실적을 이유로 매각가격을 낮춰달라고 요구(9550억원→8000억원)해서다.

이 과정에서 금호타이어 옛 주인이자 우선매수청구권을 보유한 박삼구 금호아시아나그룹 회장의 재등장 가능성이 커지면서 새 국면으로 전환될 가능성이 커지고 있다. 금호타이어 입장에서는 경영 불확실성이 더욱 확대되고 있는 상황이다.

이들에 비하면 상대적으로 조용한 넥센타이어지만 실적은 별반 다를 바 없다. 영업이익은 435억원으로 37.3% 급감했다. 2013년 4분기(372억원) 이후 약 3년 반 만에 가장 낮은 수치다. 2년 넘게 유지하던 두 자릿수 영업이익률도 8.48%로 급전직하했다.