여천NCC는 지난해 3분기까지 실적이 전년동기대비 뒷걸음질쳤다. 주력 제품인 벤젠·톨루엔·자일렌(BTX)은 원가 상승, 에틸렌은 미국 에탄 분해설비(ECC) 본격 가동으로 인한 공급과잉에 시달렸다.

다만 앞으로 글로벌 파라자일렌(PX) 증설에 따른 BTX 시황 호전, 대규모 투자를 통한 에틸렌 생산량 극대화 등 긍정적 신호가 나타나고 있다.

◇ BTX, '달궈진다'

여천NCC의 지난해 3분기까지 누적 매출은 4조4518억원으로 전년 동기와 비교해 10.7% 늘었다. 다만 이 기간 영업이익은 14.3% 감소한 1972억원을 기록했다. 영업이익률은 18.8%에서 13.6%로 떨어졌다.

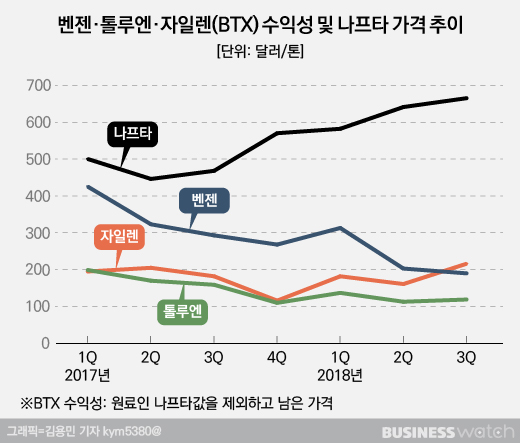

가장 큰 이유는 BTX 수익성 하락이 꼽힌다. BTX는 원유를 정제해 나온 나프타가 원료다. 합성섬유 원료인 파라자일렌(PX)을 만들 때 주로 쓰인다.

증권업계에 따르면 지난해 3분기 벤젠과 톨루엔 가격은 지난 2017년 1분기와 비교해 반토막 났다. 원유값이 올라 나프타 가격이 상대적으로 많이 오른 결과다. 자일렌 가격은 10% 오르는데 그쳐 BTX 부문 실적 전반이 부진했다.

김은진 화학경제연구원 연구위원은 "제품 수급보다는 유가 상승이 나프타 가격을 상승시켰다"고 말했다.

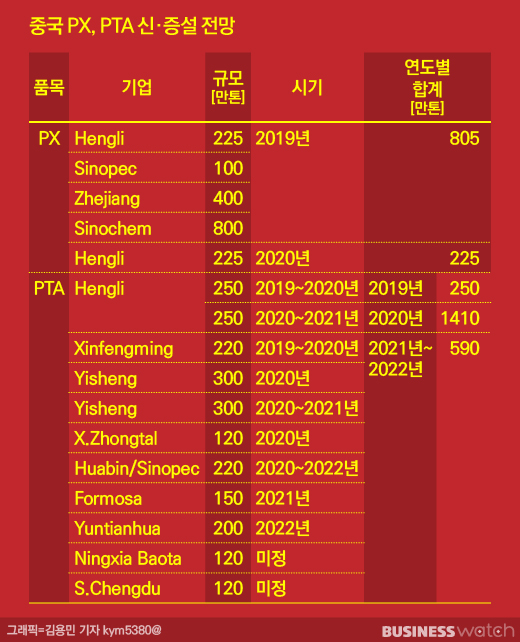

다만 올해를 기점으로 BTX 수요가 늘 것이란 전망이 나온다. 우선 국내 BTX 최대 수요처인 중국에서 PX 생산량이 크게 증가한다.

업계에 따르면 중국은 내년 PX 생산량이 연간 805만톤 늘어날 것으로 관측된다. 지난 2017년 연간 생산량인 1019만톤의 절반이 넘는 물량이다.

폴리에스터 섬유의 주원료로 PX를 원료로 쓰는 고순도테레프탈산(PTA·Purified Terephthalic Acid)도 생산량도 늘어나 BTX 수요 기반이 탄탄해질 것이란 전망이다.

한국기업평가 관계자는 "BTX 계열 수익성이 회복될 것으로 예상되는 점 등을 감안할 때 여천NCC는 양호한 영업수익 유지가 가능할 것"이라고 전망했다.

◇ 에틸렌, '규모의 경제' 승부수

여천NCC는 공급이 넘쳐나는 에틸렌 부문에서 경쟁 우위를 굳히기 위해 대규모 투자도 계획하고 있다.

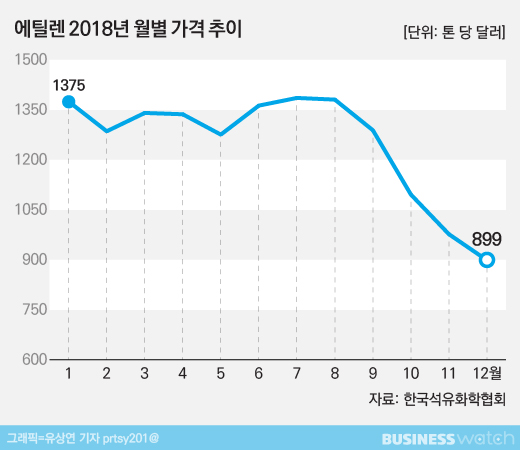

에틸렌 시황은 바닥을 기고 있다. 한국석유화학협회에 따르면 에틸렌 가격은 지난해 연초 1375달러에서 지난달 들어 941달러까지 31.6% 떨어졌다.

미국에서 셰일 가스를 원료로 한 에탄 분해설비(ECC)를 본격적으로 가동하고 있기 때문이다. 나이스신용평가에 따르면 지난해 북미 ECC 증설 물량은 연간 694만톤으로 전년 동기(355만톤) 대비 두 배 가량 늘었다. 내년에도 북미에서 ECC 증설 물량이 연간 209만톤에 이를 전망이다.

| ▲ 어천NCC 제1공장 전경. /사진=여천NCC 제공 |

여천NCC는 대규모 투자에서 돌파구를 찾았다. 이 회사는 지난해 제2 나프타 분해설비(NCC) 증설에 2020년까지 6000억원을 투입한다고 지난해 8월 밝혔다. 계획대로라면 여천NCC의 연간 에틸렌 생산 능력은 195만톤에서 228만5000톤으로 늘어난다.

또한 여천NCC는 에틸렌을 보조할 제품 생산에도 집중한다. 2020년까지 1400억원을 투자해 합성고무 원료인 부타디엔 설비를 짓는다. 내년이 되면 이 회사의 부타디엔 생산량은 연간 24만톤에서 37만톤으로 증가한다.

여천NCC 관계자는 "ECC는 에틸렌만 생산이 되지만 NCC는 에틸렌은 물론 프로필렌, 부타디엔 등 여러 제품을 생산할 수 있다"며 "에틸렌을 포함해 화학 제품 부문에서 규모의 경제를 실현해 경쟁력이 높아진다"고 말했다.