두산중공업 해외 핵심 지주사 두산파워시스템 S.A(이하 DPS S.A)의 빚 갚기가 갈수록 버거워지고 있다. 주요 계열사인 밥콕과 스코다파워의 실적이 나빠지면서 주 수익원인 이들로부터의 배당 수입도 점차 줄었기 때문이다. 순손익은 적자와 흑자를 오갔고, 부채 감축 속도는 현저히 떨어졌다.

DPS S.A는 2010년부터 밥콕과 스코다파워를 관할하는 지주사다. 밥콕은 두산중공업이 2006년 사들인 업체로 보일러 부문 원천 기술을 보유하고 있으며, 스코다파워는 스팀터빈 기술 및 중대형 라인 장비업을 갖추고 있는 발전 자회사로, 지난 2009년 인수됐다.

DPS S.A는 이들의 성장세에 힘입어 꾸준한 재무개선세를 보여왔다. 한때 1조원을 넘나들던 부채 규모는 설립 6년 만인 지난 2016년 7000억원대까지 떨어졌다. 밥콕은 다소 들쑥날쑥했지만, 스코다파워가 안정적인 수익성을 바탕으로 꾸준히 배당을 실현해 준 덕분이었다.

배당금이 유입되면서 부채가 줄고, 이에 따른 이자 비용 등 금융 비용이 줄면서 DPS S.A의 수익성도 점차 개선되는 효과를 가져왔다.

하지만 2016년까지만 그랬다. 2017년부터 현재까지 DPS S.A의 재무개선세는 정체돼 있다. 올 상반기 부채총액 규모는 8103억원으로, 전년 8825억원 대비 소폭 개선됐지만, 2017년 이후 줄곧 8000억원 대를 벗어나지 못하고 있다. 밥콕의 적자가 지속되는 가운데 스코다파워 실적 마저 고꾸라지면서 지주사인 DPS S.A 까지 타격을 입었다.

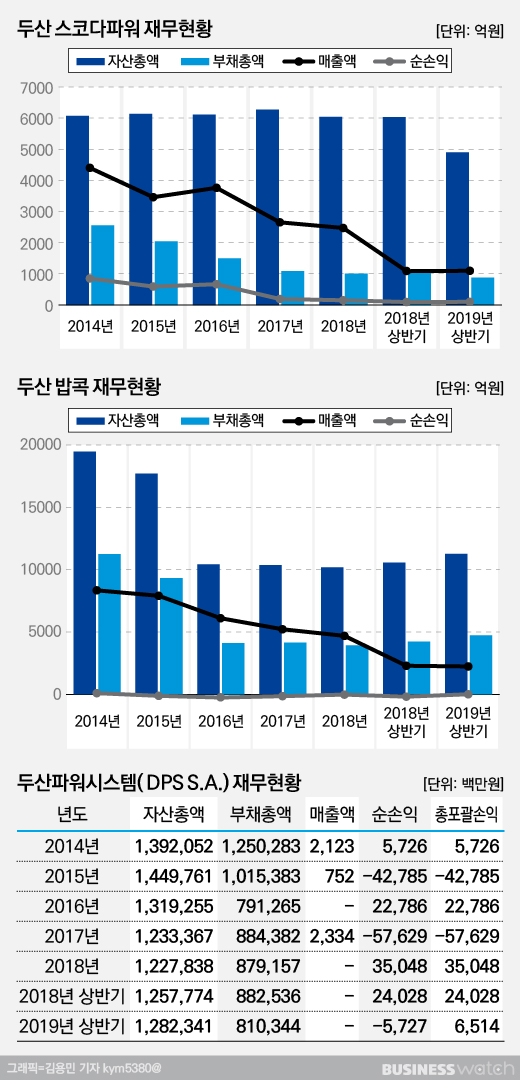

실제 두 자회사의 2014년 이후 올 상반기까지의 재무현황을 살펴보면 외형과 수익성이 지속적으로 감소하는 것으로 확인되고 있다.

스코다파워의 경우 2014년까지만 해도 매출액이 4400억원에 달했지만, 작년 말 2472억원 수준으로 반토막 났다. 수익성도 급격히 나빠졌다. 2014년 852억원에 달하던 순익은 같은 기간 152억원까지 급감했다.

밥콕은 적자 기조가 갈수록 짙어졌다. 2015년부터 본격적으로 적자를 낸 밥콕은 2016년 245억원의 적자를 내며 역대 최악의 실적을 내기도 했다. 이후 손익 구조가 다소 개선되면서 작년말 적자 폭 감소에는 성공했지만, 지주사에 배당금을 건낼 정도는 아니였다.

업계는 밥콕의 적자 기조가 지속되고, 스코다파워의 부침 현상이 더욱 심해질 경우 DPS S.A의 재무개선 속도는 더욱 정체될 것으로 보고 있다. 자회사 실적이 악화될 경우 결국 외부차입을 더 늘릴 수 밖에 없기 때문이다.

DPS S.A는 영구채 발행이나 외부 차입을 통해 차입 규모를 늘리는 상황이다. 이에 당장은 3억달러 규모의 신종자본증권(영구채) 발행과 이에 따른 이자비용 등을 상환해야 하는 부담을 갖고 있다.

DPS S.A는 지난 작년 말 3억달러(한화 약 3400억원)에 달하는 영구채를 발행했다. 자체적인 신용등급이 없어 대한민국 정부와 등급이 동일한 수출입은행의 지급 보증을 받아 순조롭게 자금을 조달했다.

해당 영구채의 만기는 30년으로, 외형상 만기는 넉넉한 편이다. 하지만 조기 상환 옵션(콜옵션)이 부여돼 있어 실질적 만기는 3년이다. 3년내 옵션을 행사하지 않으면 금리가 가산(스텝업·step-up)되기 때문이다. 가산 금리는 140bp 수준이다.

아울러 DPS S.A는 두산중공업의 지급 보증을 바탕으로 우리은행과 산업은행으로부터 자금을 조달했다. 현재 남은 채무보증잔액은 각각 6580만유로(한화 약 860억원), 1755만파운드(한화 약 215억원)에 달한다. 이로써 DPS. S.A가 두산중공업의 지급보증으로 금융권을 통해 빌린 채무보증잔액 규모는약 4500억원 수준으로 추산 가능하다.