삼성전기가 적층 세라믹 콘덴서(MLCC) 불황 여파로 부진한 실적을 냈다.

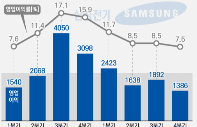

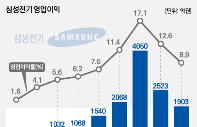

삼성성전기는 올해 3분기 매출 2조2721억원, 영업이익 1802억원을 기록했다고 24일 밝혔다.

매출은 올해 2분기에 비해 16.1% 늘었으나 지난해 3분기와 견주면 3.8% 줄었다. 영업이익은 전기대비 24.1% 증가한 반면 전년동기대비 59.5% 감소했다

고성능 멀티 카메라모듈의 신규 공급과 경연성 인쇄회로기판(RFPCB) 및 패키지 기판 판매 확대로 전분기 대비 실적은 개선됐으나, 전년동기대비는 실적은 감소했다.

삼성전기는 지난해 큰 폭의 성장세를 보였던 MLCC 시장의 수요 회복 지연이 영향을 줬다고 설명했다.

사업부문별로 보면 컴포넌트 부문의 3분기 매출은 8201억원으로 IT용 MLCC 및 전자소자 판매 확대로 전분기 대비 약 4% 증가했으나, 전반적인 수요 부진으로 전년동기대비는 20% 감소했다.

삼성전기는 "MLCC 시장은 내년부터 점차 정상화되면서 5G·전장시장 확대에 따라 MLCC 채용 수량이 크게 증가할 것"으로 예상했다.

모듈 부문의 3분기 매출은 고성능 멀티 카메라모듈 수요 확대로 전분기 대비 14%, 전년동기대비 5% 증가한 9410억원을 기록했다.

카메라모듈은 4800만 화소 이상의 고화소와 5배 이상의 광학줌이 적용된 멀티카메라 시장이 확대될 전망이다. 삼성전기는 렌즈, 엑츄에이터 등 핵심 기술 내제화로 경쟁력을 강화한다는 방침이다.

통신모듈은 5G용 고성능 안테나 기술 확보로 신규 시장 선점에 집중할 계획이다.

기판 부문은 OLED 디스플레이용 RFPCB와 CPU, 모바일 AP용 패키지 기판 공급 확대로 전기대비 47%, 전년동기대비 17% 각각 증가한 5110억원의 매출을 올렸다.

삼성전기는 "4분기는 계절적 요인에 따른 주요 거래선의 재고 조정 영향이 있을 것으로 예상되나 내년부터 MLCC 수요 회복과 5G 전장 관련 고사양 부품 채용 확대로 매출 성장이 전망된다"고 밝혔다.