삼성전기 핵심사업인 적층세라믹콘덴서(MLCC)가 예상만큼 힘을 내지 못하고 있다. 신종 코로나 바이러스 감염증(코로나19) 확산으로 스마트폰 공장이 멈추고 소비자들이 지갑을 닫은 여파다.

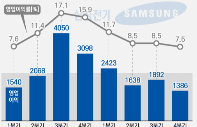

삼성전기는 28일 올해 1분기 매출(연결기준) 2조2245억원을 거뒀다고 밝혔다. 전기 대비 20.5%, 전년동기 대비 7.9% 각각 늘었다.

영업이익은 1646억원으로 전기보다 18.7% 늘었지만 전년동기보다 32.1% 줄었다. 작년 1분기 2423억원을 찍은 이래 네 분기 연속 2000억원대를 회복하지 못했다. 영업이익률은 7.4%로 2분기 연속 하락했다.

시장 전망치를 상회한 것은 위안거리다. 증권정보업체 에프앤가이드에 따르면 증권사들은 삼성전기가 평균 매출 2조261억원, 영업이익 1537억원을 거둘 것으로 추정했다.

MLCC가 주력인 컴포넌트 부문이 부진했다. 증권사들은 이 부문이 900억원대의 영업이익을 거둔 것으로 예상하고 있다. 지난해 1분기보다 반토막 난 성적표다. 코로나19로 주요 납품처인 스마트폰 시황이 좋지 못해서다.

시장조사업체 스트래티지 애널리틱스에 따르면 지난 2월 글로벌 스마트폰 출하량은 6180만대로 전년동기보다 38% 급감했다. 그나마 주력 거래처인 삼성전자의 갤럭시S20 출시에 따른 고용량 MLCC 수요, 비대면 교육과 업무 확산에 따른 컴퓨터용 제품 수요가 실적 하락폭을 줄였다.

모듈 부문은 선전했다. 영업이익 추정치가 600억원으로 작년 1분기 716억원보다 소폭 줄었다. 갤럭시S20 출시에 따른 고성능 카메라 모듈과 와이파이(WiFi) 통신모듈 공급 증가, 중국 거래선으로 1억화소급 초고화소 카메라 모듈 공급 확대가 주효했다.

기판부문 영업이익은 20억원대로 전년동기보다 흑자로 전환한 것으로 보인다. 컴퓨터 중앙처리장치(CPU)와 5세대 이동통신 안테나용 패키지기판 매출 확대가 실적 개선을 이끌었다.

삼성전기는 2분기 실적이 1분기보다 못할 것으로 전망했다. 코로나19가 주요 국가인 미국, 유럽, 남미 등 지역으로 확산되면서 스마트폰과 주요 완제품 수요 등이 부진할 가능성 때문이다. 본격적인 시황 개선은 하반기에나 가능할 것으로 회사는 전망했다. 증권사들은 삼성전기가 2분기 평균 매출 1조8636억원, 영업이익836억원을 거둘 것으로 점쳤다.

삼성전기 관계자는 "수요 변동에 따른 불확실성에 대비할 수 있도록 시장 대응력을 강화할 방침"이라고 밝혔다.

한편 삼성전기는 실적 설명회에서 중국 천진에 짓고 있는 전기장치부품(전장)용 MLCC 공장 가동이 지연될 가능성을 내비쳤다. 현재 공사가 막바지에 이르렀지만 코로나19로 후속 일정이 밀리고 있기 때문이다. 이 공장에는 총 5733억원이 투자될 계획이다.