삼성전기가 지난해 주력 제품인 MLCC(Multi-Layer Ceramic Capacitor, 적층세라믹캐패시터)와 카메라모듈의 판매 부진 영향으로 전년에 비해 크게 악화된 성적표를 받았다. 재작년에는 MLCC 호황에 힘입어 사상 처음으로 영업이익 1조원을 넘겼지만, 작년에는 예상했던 것보다 이들 주력제품의 수요가 적어 고전했다.

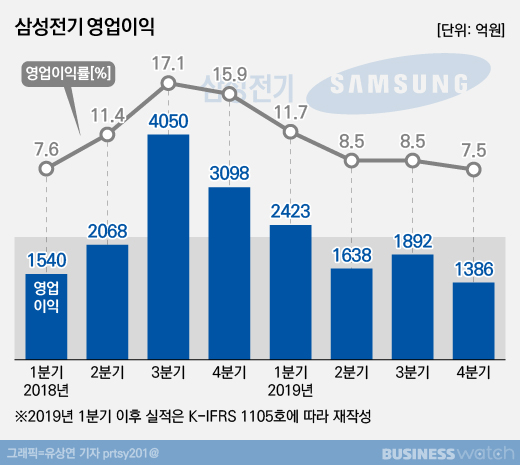

삼성전기는 지난 2019년 연결재무제표 기준으로 매출 8조408억원, 영업이익 7340억원, 순이익 5280억원의 실적이 잠정집계됐다고 29일 밝혔다. 재작년과 견줘 매출은 0.5% 늘렸지만 영업이익은 36.2%, 순이익은 36.4% 줄어든 성적이다.

삼성전기는 2년 연속 매출 8조원을 넘기고, 소폭이나마 외형 성장세도 내보였다. 하지만 주력 제품의 단가 하락이 나타나면서 수익성이 훼손됐다. 영업이익률은 9.1%로 전년 14.3%에 비해 5.2%포인트나 낮아졌다.

작년 마지막 분기만 따로 보면 전년동기 대비 실적 부진은 더 심했다. 연결 기준 작년 4분기 매출은 1조8456억원, 영업이익은 1387억원, 순손실 226억원이 집계됐다.

이는 전년 동기와 비교해 매출은 5.3%, 영업이익은 55.2% 줄어들고 순이익은 적자 전환한 것이다. 직전 분기와 견주면 매출은 16.7%, 영업이익은 26.7% 감소한 것이다. 영업이익률은 7.5%로 전년동기(15.9%)보다 8.4%포인트 급락했다.

4분기 실적에 대해 삼성전기 전략마케팅실장 조국환 전무는 "주요 거래선의 세트 수요 감소에 따라 MLCC와 카메라모듈, RFPCB(Rigid Flex Printed Circuit Board, 경연성 인쇄회로기판) 등 주요 제품의 매출이 전 분기 대비 줄었다"고 설명했다.

순손실은 중국 쿤산(昆山) 스마트폰 메인기판(HDI) 공장을 청산한 것이 원인이 됐다. HDI 사업을 접으면서 발생한 일회성 비용 등 중단영업손실은 2542억원으로 집계됐다.

삼성전기가 캐시카우(이익창출 사업)으로 키우는 MLCC는 작년 들어 줄곧 시장 수요 둔화의 영향을 받았다. 특히 작년 4분기는 산업·전장용 MLCC 공급이 다소 늘었지만 계열사인 삼성전자 등 전략 거래선의 연말 재고조정 탓에 사업부 전체 매출이 감소했다는 설명이다. MLCC를 포함한 컴포넌트 솔루션 부문은 7750억원의 4분기 매출을 기록했다. 이는 전년 동기 대비 12% 감소한 것이다.

카메라 및 통신 모듈을 다루는 모듈 솔루션 부문은 6418억원의 매출을 올렸다. 이는 전년 동기 대비 9% 감소한 것이다. 1억 화소급·광학 5배줌 등 고사양 카메라 모듈 확대로 중국 스마트폰업체 등 중화향 거래선 매출은 늘었지만, 역시 계열사 연말 재고 조정으로 카메라 및 통신 모듈 공급이 감소한 영향을 받았다.

기판 솔루션 부문은 4분기 4288억원의 매출을 기록했다. 직전 분기에 비해 6% 줄었지만 전년 동기 대비로는 18.3% 증가한 것이다. 5세대 이동통신(5G) 안테나용 SiP(System in Package) 기판과 중앙처리장치(CPU)·그래픽처리장치(GPU)용 FCBGA(Flip-Chip Ball Grid Array) 공급은 늘었지만, 유기발광다이오드(OLED)용 RFPCB 판매는 줄었다는 설명이다.

삼성전기는 올해는 실적이 작년보다 나아질 것이라고 전망했다. 이 회사 기획팀장 배광욱 상무는 "5G 스마트폰 시장이 확대되고 기업들의 설비 지능화 투자성향이 강해지면서 여기에 필요한 MLCC의 수급 여건이 나아질 것"이라며 "카메라 모듈 역시 고화소, 광학 줌 기능 등이 탑재된 '트리플, 쿼드러플' 카메라 채용이 확대돼 매출 증대와 수익성 개선이 기대된다"고 말했다.

한편 삼성전기는 이날 이사회에서 작년 경영실적에 따라 1주당 보통주 1100원, 우선주 1150원의 결산배당금을 책정했다고 밝혔다. 순이익은 줄었지만 주주환원 강화를 위해 전년(보통주 기준 1000원)보다 배당금을 인상했다는 설명이다.