국내 타이어업계 1위 업체인 한국타이어앤테크놀로지가 차량용 반도체 수급난에 수익성 난조를 보였다. 차량용 반도체 공급 부족 여파가 완성차 업계에 이어 타이어 업계에까지 번지고 있는 것이다. 한국타이어앤테크놀로지는 오는 4분기 타이어 가격을 한 차례 더 인상해 수익성을 방어한다는 계획이다. 하지만 증권업계에선 "효과가 제한적일 것"이라는 예상이 나오고 있다.

5개 분기 중 이익률 최저

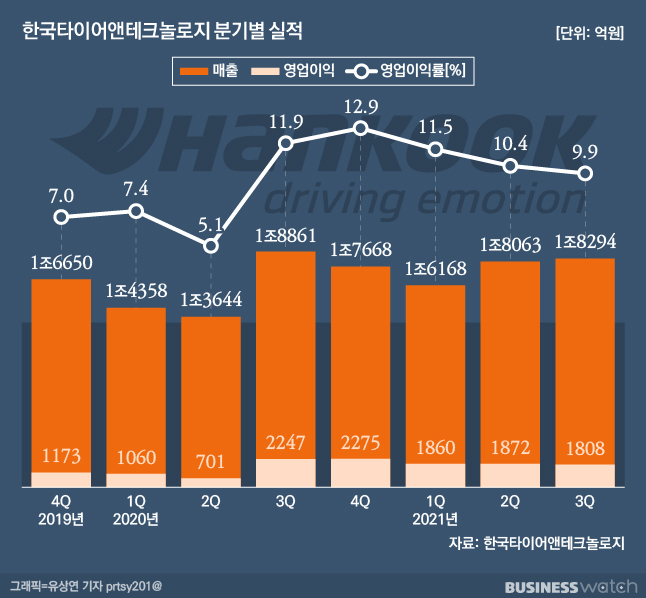

지난 3분기 한국타이어앤테크놀로지 매출은 1조8294억원으로 전년동기대비 3% 감소했다. 영업이익 감소 폭은 더 컸다. 이 기간 영업이익은 1808억원으로 전년동기 대비 19.5% 줄었다. 최근 5개 분기 중 가장 적은 영업이익, 가장 낮은 영업이익률(9.9%)이다.

지역별로 보면 유럽을 제외한 주요 지역에서 매출이 전부 후진했다. 유럽 시장의 지난 3분기 매출은 6760억원으로 전년동기 대비 2.2% 소폭 증가했다. 이 기간 국내, 중국, 북미 판매는 각각 6.3%, 6.4%, 3.3% 감소했다.

이번 실적 부진의 원인은 △차량용 반도체 부족 심화 △글로벌 물류 대란 △원자재 가격 상승 등이 꼽힌다. 그중 차량용 반도체 부족 문제가 가장 뼈아팠다.

차량용 반도체 부족 문제는 그동안 완성차 업체에 국한된 수준이었다. 하지만 완성차 공급 차질이 길어지면서 그 후방산업인 타이어 업계까지 불똥이 튀었다. 반도체 부족으로 차 생산이 감소하자 신차용 타이어(OE) 판매가 급감한 것이다. 매출이 유일하게 증가한 유럽에서도 OE 판매가 감소했다.

박종수 한국타이어앤테크놀로지 재무회계담당 상무는 지난 1일 실적 컨퍼런스콜(전화회의)에서 "OE 판매 급감이 전체 매출 감소로 이어졌다"며 "완성차 업체의 공장 가동 중단과 생산 저하 때문"이라고 설명했다.

교체용 타이어(RE) 판매 확대로도 수익성 유지는 쉽지 않았다. 글로벌 물류 대란으로 운송 적체 현상까지 생겨서다. 송선재 하나금융투자 연구원은 "물류 대란에 따른 선임 인상, 선복 부족 영향으로 인해 판매 제약이 RE 판매 감소로 이어졌다"고 분석했다.

원재료 가격 상승도 악재였다. 타이어 원가의 절반을 차지하는 고무 가격이 작년 2분기 이후 꾸준히 오르고 있다. 이번 3분기 합성고무의 가격은 1톤(t)당 2037달러(239만원)로 전년동기 대비 80% 급등했다. 천연고무 가격은 이 기간 29.4% 올랐다. 업계에선 오는 4분기에도 고무 가격이 상승할 것으로 보고 있다.

한국타이어앤테크놀로지는 지난 3분기 유럽, 북미 지역에서 타이어 가격을 3~5%가량 인상했다. 상승한 원재료 가격을 반영해 수익성을 방어하기 위해서다. 하지만 이렇다 할 효과를 보진 못했다. 타이어 가격 인상 영향으로 전분기 대비 매출은 1.3% 늘었지만 판매가 줄면서 영업이익은 3.4% 감소했다. 박 상무는 "판가 개선을 통해 수익성을 만회하려 했으나 충분치 않았다"고 말했다.

이번엔 가격 인상 통할까?

한국타이어앤테크놀로지는 오는 4분기에 한 차례 더 제품 가격을 인상할 계획이다. 박 상무는 "대부분의 타이어 업체들이 원재료, 운송비 인상분을 가격에 반영하는 중"이라며 "한국타이어앤테크놀로지도 11월부터 타이어 가격을 3~5% 인상할 계획"이라고 밝혔다.

하지만 가격 인상이 수익성을 방어할 수 있을진 미지수다. 실적 악화의 근본적 원인은 반도체 공급난으로 인한 판매 감소여서다. 가격을 인상하더라도 판매가 증가하지 않으면 수익성 개선을 기대하긴 어렵다.

문제는 반도체 수급난이 언제까지 지속할지 모른다는 점이다. 올 초만 하더라도 업계에선 하반기부터 차량용 반도체 수급이 정상화될 것으로 내다봤다. 하지만 반도체 공급 부족은 장기화하고 있다. 자동차 업계 관계자는 "반도체 수급 문제가 언제까지 지속할지는 업계에서도 갈리는 중"이라며 "내년 여름이나, 하반기까지 지속된다는 예상도 있다"고 전했다.

송 연구원도 "반도체 부족, 물류 대란 등 대외 리스크가 언제 해결될 진 미지수"라며 "재료비, 물류비 등 비용 부담이 커질 것으로 예상돼 한국타이어앤테크놀로지의 4분기 수익성이 제한될 것"이라고 내다봤다.