HD현대의 조선 중간 지주사 한국조선해양이 올 1분기 적자폭을 줄였다.

수주 실적이 나쁘지 않은 점이 고무적이다. 지난해에 이어 올해도 목표 수주액을 조기 달성할 가능성이 높은 상황이다. 한국조선해양은 올 4분기부터 턴어라운드(흑자 전환)가 시작될 것으로 기대 중이다.

다만 1분기 적자의 직접적 원인은 후판(선박용으로 사용되는 두께 6㎜ 이상의 철판) 가격 급등에서 비롯됐다. 한국조선해양은 올 1분기 후판 가격이 급등하면서 1400억원이 넘는 비용을 공사손실충당금으로 선(先)반영했다.

적자폭 줄이는데 만족한 1분기

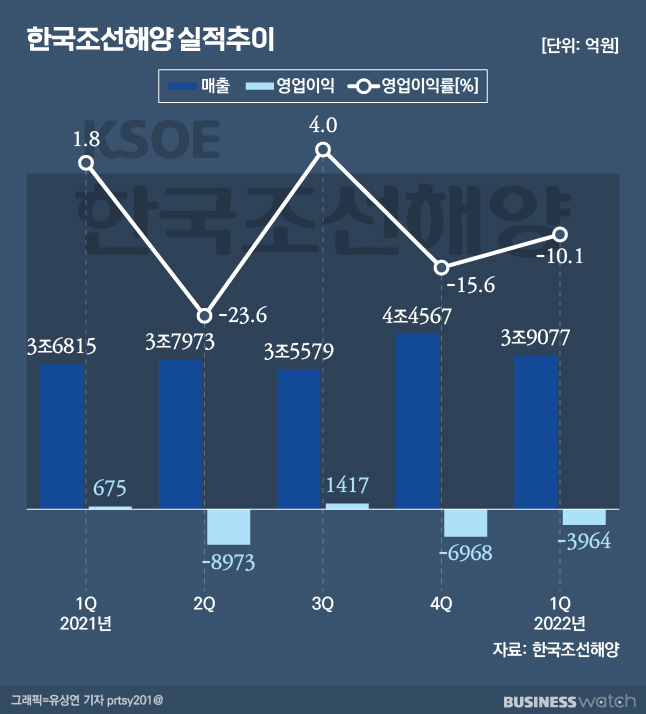

한국조선해양은 28일 실적발표를 통해 1분기 연결기준 매출이 3조9077억원으로 전년동기대비 6.1% 증가했다고 밝혔다.

영업손실 규모는 3964억원으로 전분기(영업손 6968억원)와 비교했을 땐 적자폭을 줄였다.

다만 한국조선해양의 이번 성적표는 시장 전망치를 하회했다. 금융정보업체 에프앤가이드는 한국조선해양이 올 1분기 339억원의 영업손실을 기록할 것으로 전망했다. 주원인은 후판 가격 급등 때문이다. 조선 원가의 20%를 차지하는 후판은 작년부터 계속 가격이 올랐다. 작년 1분기 톤(t) 당 80만원 선에 머물렀던 후판가는 작년 말 40% 상승한 112만원을 기록했다.

올 1분기도 러시아의 우크라이나 침공, 인플레이션(물가 상승) 등 원인으로 후판의 주원재료인 철광석 가격이 크게 뛰었다. 한국자원정보서비스에 따르면 올 1분기 평균 철광석 가격은 톤당 140.8달러로 전분기대비 23.7% 상승했다.

한국조선해양은 현재 철강업계와 상반기 후판가를 두고 협상 중인데, 업계에선 톤당 10만~15만원 인상이 불가피 할 것으로 보고 있다.

성기종 HD현대 IR담당 상무는 이날 컨퍼런스콜에서 "급등한 강재 가격으로 인해 연결기준으로 1471억원 충당금을 쌓게 됐다"며 "금융시장이 혼란스럽고 예상치 못한 전쟁으로 추가 인플레이션이 확대되면서 기존 예상했던 가격보다 인상된 강재 가격을 선반영했다"고 설명했다. 이어 "철강업계와 강재 가격에 대한 협상이 여전히 진행 중"이라고 덧붙였다.

통상 조선업계는 후판 가격이 크게 오르면 공사손실충당금을 반영한다. 공사손실충당금은 미래에 발생할 것으로 예상되는 손실을 회계상 비용으로 미리 잡아두는 것을 말한다. 한국조선해양은 작년 2분기 후판가격이 크게 오르면서 공사손실충당금을 쌓은 바 있다.

지난 1~2월 일부 작업장에서 조업이 중단된 것도 영업 손실에 영향을 미쳤다. 성 상무는 "지난 1~2월 부분적인 작업정지로 357억원이 이번 분기에 영업 손실로 반영됐다"고 말했다.

수주랠리는 계속

올 1분기 적자를 기록했지만 한국조선해양은 올해 수주랠리를 이어가고 있다. 지난해 이어 올해도 연간 수주목표를 조기 달성할 것으로 예상된다. 한국조선해양은 현재까지 총 89척, 101억5000만달러(한화 약 12조9000억원)를 수주하며 연간 수주목표(174억4000만달러)대비 58.2%를 달성한 상태다.

현재 체결한 수주 계약은 2~3년 후에나 실적에 반영될 예정이다. 이는 조선업계와 선주가 '헤비테일(Heavy-tail)' 방식으로 수주 계약을 체결하기 때문이다. 헤비테일 계약은 초기 선수금을 적게 받고 선박건조 후반기나 인도 시점에 대금을 더 많이 받는 방식을 말한다.

선가가 상승세인 것도 고무적이다. 조선·해운 시황 분석업체인 클락슨리서치에 따르면 지난 3월 기준 신조선가(선박을 새로 건조하는 가격) 지수는 156.17로 전월대비 1.44포인트 상승하며 16개월 연속 상승세를 이어갔다.

한국조선해양은 오는 4분기부터 흑자전환에 돌입할 것으로 보고 있다. 성 상무는 "오는 4분기를 기점으로 보고 구조적으로 턴어라운드될 것"이라며 "원가 상승분을 선가에 모두 녹여서(반영해서) 추가적인 이익을 내 외형 성장보다 이익 성장을 추구하도록 노력하겠다"고 말했다.