현대중공업그룹 지주사 HD현대가 1분기에 이어 2분기도 견조한 실적을 기록했다. 유가 상승 영향으로 정제마진이 개선되면서 현대오일뱅크가 역대급 분기 실적을 기록한 덕분이다. 국제 유가가 여전히 높은 가격대를 형성하고 있어 현대오일뱅크가 HD현대 실적을 당분간 이끌 것으로 보인다.

하지만 다른 사업 부문에선 실적이 다소 주춤한 모습을 보였다. HD현대의 조선 중간 지주사인 한국조선해양은 2600억원대의 영업손실을 기록하며 3개 분기 연속 적자를 이어갔고 건설 기계 부문도 원자재 가격 상승과 물류비 증가로 영업이익이 40% 급감했다.

HD현대, 2분기도 기름기

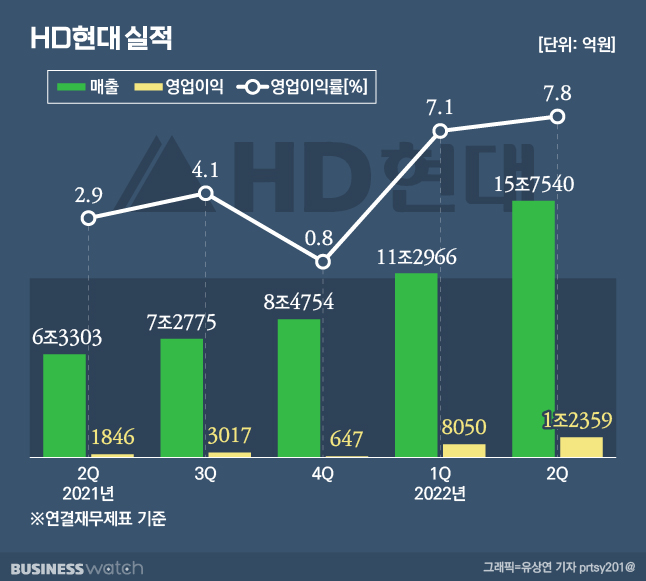

HD현대는 29일 컨퍼런스콜(전화회의)을 통해 올 2분기 연결기준 매출 15조7540억원을 기록하며 전년동기대비 148.9% 증가했다고 밝혔다.

매출이 전년동기대비 큰 폭으로 뛴 것은 한국조선해양이 HD현대의 연결대상에 포함된 영향이다. HD현대는 그동안 한국조선해양 실적을 지분율만큼만 반영해왔다. 하지만 지난 2월 HD현대가 한국조선해양 지분 4.1%(30.95%→35.05%)를 취득함에 따라 실질 지배력이 50%를 넘어서면서 연결대상에 포함됐다.

2분기 영업이익은 1조2359억원으로 전년동기대비 569.5% 급증했다. 전분기와 견줘도 53.5% 증가했다. 매출 대비 영업이익이 크게 뛰면서 올 2분기 영업이익률은 7.8% 기록했다. 전년동기대비 4.9%포인트 상승한 수준이다.

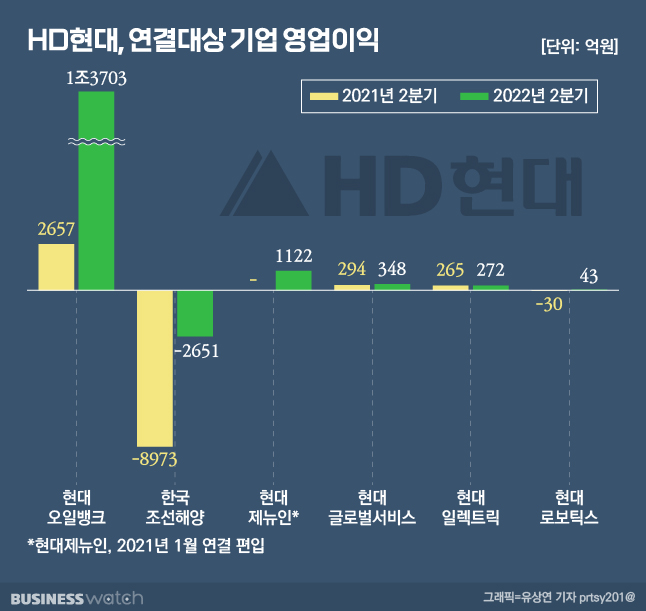

HD현대의 2분기 실적 개선엔 현대오일뱅크 역할이 컸다. 현대오일뱅크의 올 2분기 매출 8조8008억원을 기록하며 전년동기대비 78% 증가했다. 이 기간 영업이익은 1조3703억원으로 전년동기대비 415.7% 급증했다. 영업이익률은 15.8%를 기록하며 작년 2분기보다 10.4%포인트 상승했다.

현대오일뱅크의 2분기 성적표는 매출과 영업이익 모두 역대 최고 실적이다. 이는 지난 2분기 내내 국제 유가가 높은 가격을 유지한 덕분이다. 현대오일뱅크에 따르면 지난 2분기 두바이 평균 유가는 108.2달러를 기록했다. 작년 2분기보다 유가가 배럴당 41달러 상승했다.

정유사 수익성 지표인 싱가폴 정제마진도 지난 2분기 배럴당 평균 21.4달러 수준을 보였다. 정제마진은 석유제품 가격에서 원유·운반비 등을 뺀 것으로 업계에선 보통 배럴당 4~5달러 내외를 정제마진 손익분기점(BEP)으로 보고 있다.

현대오일뱅크 관계자는 "러시아 원유 금수 조치와 공급 차질 우려로 상승세를 이어갔다"며 "정제마진 역시 러시아 제재 영향으로 제품 크랙(원유와 석유제품 가격 차이)이 개선되면서 상승했다"고 설명했다.

조선 적자 계속· 건설기계 주춤

최대 실적을 달성한 현대오일뱅크와 달리 다른 계열사들은 적자를 기록했거나 실적이 다소 주춤한 모습을 보였다.

조선 사업 부문인 한국조선해양은 올 2분기 매출 4조1886억원으로 전년동기대비 7.2% 증가했다. 하지만 이 기간 영업이익은 2651억원의 영업손실을 기록하며 3개분기 연속 적자행진을 이어갔다.

한국조선해양의 적자가 지속되는 것은 2~3년 전에 저가 수주한 선박이 여전히 도크(선박건조대)를 채우고 있는 탓이다. 철강 가격 상승에 따라 후판(선박용으로 사용되는 두께 6㎜ 이상의 철판) 가격이 상승한 것도 수익성을 악화시켰다.

성기종 HD현대 IR담당 상무는 이날 한국조선해양 컨콜을 통해 "2분기도 강재 가격이 인상되면서 이 부문에서 1360억원의 영업손실을 기록했다"며 "지난 4월 발생한 현대중공업의 작업중지 영향으로 매출에 차질이 발생했다"고 설명했다.

건설기계 사업 부문의 실적도 전년동기대비 주춤한 것으로 보인다. 현대제뉴인은 올 2분기 매출 2조1167억원, 영업이익 1122억원을 기록했다. 작년 2분기는 현대제뉴인이 연결 대상으로 편입되기 전으로 전년동기와 단순비교가 불가능하다. 다만 현대제뉴인의 자회사인 현대건설기계와 현대두산인프라코어의 실적을 통해 건설기계 부문 실적 둔화를 가늠해볼 수 있다.

현대건설기계는 올 2분기 매출 8751억원으로 전년동기대비 0.4% 감소했다. 이 기간 영업이익은 367억원으로 43% 급감했다. 원자재 가격 및 물류비용 인상, 선적 이월, 판매보증정책 조정에 따른 충당금 설정으로 실적이 둔화했다는 설명이다.

현대건설기계 관계자는 "중국시장 위축과 일시적 비용이 더해지면서 영업이익이 감소했다"며 "하반기부터는 중국 시장의 건설 기계 수요 증가할 것으로 예상된다"고 말했다.

현대두산인프라코어 역시 실적이 감소했다. 현대두산인프라코어의 올 2분기 매출과 영업이익은 각각 1조1880억원, 866억원을 기록했다. 전년동기대비 매출은 8.8%, 영업이익은 40.5% 감소한 수준이다. 현대두산인프라코어 역시 원자재와 물류비용 증가가 실적 악화의 주원인이었다.

현대두산인프라코어 관계자는 "북미와 유럽시장은 일시적 물류 차질로 인해 매출이 전년 동기 대비 1.8% 소폭 하락했고 중국시장은 코로나19 봉쇄 조치의 영향으로 매출이 전년동기대비 51.8% 감소하며 전체 매출이 하락하는데 영향을 끼쳤다"고 설명했다.

"한국조선해양, 3분기 흑자 예상"

현대오일뱅크는 3분기 실적도 준수한 성적표를 기록할 것으로 보인다. 최근 경기 둔화 우려로 국제 유가가 소폭 하락했지만 전년동기대비 여전히 높은 가격대를 형성하고 있어서다. 올해 분기마다 역대급 실적을 기록하고 있는 만큼 연간 최고 실적이 예상된다.

현대오일뱅크 관계자는 "3분기 두바이 유가는 경기 침체 우려에도 불구하고 코로나 이후 수요 회복세와 OPEC+(주요 석유수출국 협의체) 생산 여력 감소 및 공급 차질로 지지가 예상된다"며 "휘발유 크랩은 직전 분기 급등했던 크랙이 안정화를 보이겠지만 등유와 경유 크랙은 제한적인 공급 속에 강보합세를 유지할 전망"이라고 내다봤다.

한편 현대오일뱅크는 이번 컨콜을 통해 IPO(기업 공개)를 당분간 추진하지 않겠다는 뜻도 밝혔다. 현대오일뱅크 관계자는 "IPO 시장 지수가 낮게 돼있어서 회사 수익성이 개선된 것보다 밸류에이션이 낮아 철회를 했다"며 "현재로서는 IPO 추진을 고려하지 않고 있다"고 밝혔다.

한국조선해양은 오는 3분기 영업이익이 흑자전환할 것으로 기대하고 있다. 지난 1분기 컨콜 당시 오는 4분기에 실적이 흑자로 전환할 것으로 예상했지만 이번 컨콜에선 그 시기를 3분기로 앞당겼다.

성기종 IR담당 상무는 "오는 3분기부터는 조선 부문에서 충분히 흑자가 기대된다"며 "4분기 정도 흑자 흑자가 전환할 것으로 예상했지만 환율 등 기타 여러 요인으로 3분기부터 흑자 전환이 가능할 것으로 예상된다"고 전망했다.

이어 그는 "다만 흑자 폭은 크지 않지만 흑자 전환하는 것만으로도 뜻깊은 일이 아닐까 생각한다"고 덧붙였다.

강재호 현대중공업 선박해양영업본무 전무도 "글로벌 경기 침체 및 러시아 전쟁 장기화도 대내외 변수가 많은 상황이나 상대적으로 조선 산업은 양호한 수주를 보이고 있다"며 "아울러 7월 기준 수주 실적은 약 173억달러로 당초 목표 수주액 155억5000만달러를 초과달성했으며 수주 달성률은 더욱 증가할 것으로 예상된다"고 말했다.