LG화학이 미국 식품의약국(FDA) 승인 신약을 보유한 미국 바이오벤처를 품는다. 이를 통해 LG화학은 단숨에 미국 항암제 시장 진출을 위한 교두보를 마련하게 됐다. 업계에선 이번 인수가 신약 개발 이후 상업화 단계까지 염두에 둔 행보라는 점에 주목한다.

나스닥 상장 바이오벤처 통 큰 인수

LG화학은 지난 18일 미국 신약 개발 바이오벤처 '아베오 파마슈티컬스'(아래 아베오) 지분 100%를 5억 6600만달러(약 8000억원)에 인수했다. LG화학 역사상 최대규모 인수합병(M&A)이다.

아베오는 미국 보스턴에 본사를 둔 항암제 전문 개발 바이오벤처다. 지난 2002년 설립 후 2010년 미국 나스닥 시장에 상장했다. 지난해 FDA 품목허가를 받은 신장암 3차 치료제 '포티브다'가 주력 상품이다. 또 임상 단계에 있는 항암제 파이프라인 세 개(두경부암 1개·고형암 2개)를 추가로 보유 중이다. 국내 기업이 FDA 승인 신약을 보유한 바이오벤처를 인수하는 것은 이번이 처음이다.

아베오는 바이오 기업으로선 드물게 실적을 내고 있다. 포티브다가 견조한 성장세를 보이면서 지난해 매출 4200만달러(595억원)를 기록했다. 올해 매출은 전년 대비 3배가량 성장할 것으로 예상된다. 올 2분기 기준 포티브다 매출은 2500만달러(약 355억원) 수준이었다. 특히 포티브다는 다국적 제약사 브리스톨마이어스스큅(BMS)의 블록버스터 면역항암제 '옵디보'와 병용 임상3상을 진행하고 있다. 성공 시 적응증이 확대돼 매출이 더욱 증가할 것이라는 게 LG화학 측의 설명이다.

LG화학은 '역삼각합병' 방식으로 아베오 지분 100%를 인수한다. 우선 LG화학이 생명과학 부문 자회사 'LG 켐 라이프 사이언스 이노베이션 센터'(아래 LG CBL)에 인수자금을 출자하면 LG CBL이 특수목적법인(SPC)을 세운다. 이후 아베오가 해당 SPC를 흡수합병하는 방식이다. 인수는 3~6개월 안에 마무리할 계획이다. ▷관련 기사: LG화학, 아베오 승부수…프리미엄 71% 붙였다(10월 19일)

손지웅 LG화학 생명과학사업본부장 사장은 지난 19일 개최한 컨퍼런스콜에서 "글로벌 제약사로 성장하기 위해 항암 신약 파이프라인을 구축이 중요하다고 판단해 2019년부터 FDA 승인 신약을 보유한 기업을 대상으로 M&A를 검토해왔다"면서 "아베오는 미국 항암제 시장에 특화된 영업과 마케팅 역량을 보유한 기업으로 오는 2027년 매출 5000억원, 영업이익 2500억원을 낼 것으로 보고 있다"고 강조했다.

'아픈 손가락' 누명 벗나…생명과학 매출 '2조원' 목표

LG화학에 제약바이오 사업은 아픈 손가락이다. LG화학은 국내 대기업 중 가장 먼저 제약 사업에 진출했다. 1961년 의약품 제조업 허가를 획득, 1984년 의약사업부를 신설했다. 고(故) 구자경 LG그룹 전 명예회장의 전폭적인 지원 아래 1991년 세계 최초 퀴놀론계 항생제 '팩티브' 개발에 성공했다.

이후 LG생명과학은 2002년 LG그룹 지주사 전환 과정에서 분사됐지만, 팩티브가 상업화에 실패하면서 암흑기를 맞았다. 매출 대비 연구개발(R&D) 비용이 지속해서 줄었고, 핵심 연구 인력은 회사를 대거 이탈했다. 신약 파이프라인도 비만이나 당뇨 등 돈이 되는 일부 적응증으로 대폭 축소했다. 2012년 내놓은 당뇨병 치료제 '제미글로'를 제외하곤 10년 동안 별다른 성과를 내지 못했다.

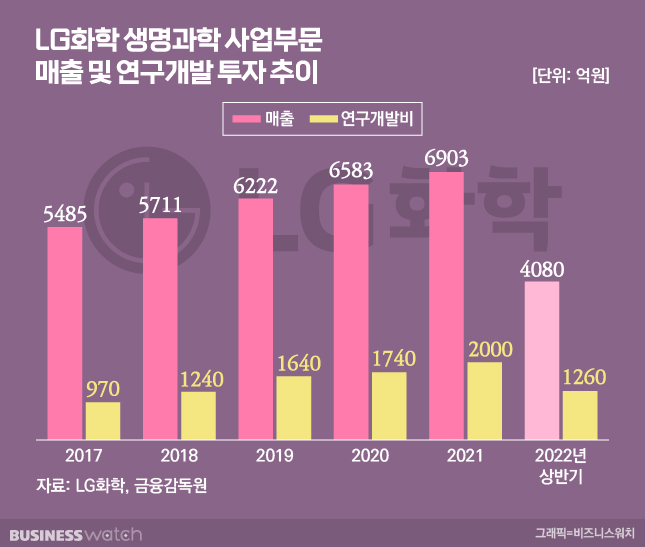

LG그룹은 2017년 바이오 사업을 미래 신성장동력으로 낙점, LG생명과학을 다시 LG화학으로 흡수합병했다. LG화학은 R&D 비용을 늘리고 인력을 확충하며 신약 개발 사업에 힘을 쏟고 있다. 그 결과 매출 대비 R&D 비용은 2016년 18%에서 지난해 29%까지 늘었다. 같은 기간 R&D 역시 300여명에서 500여명까지 증가했다. 지난해엔 신약 개발에 1조원을 투자해 10년 내 글로벌 혁신신약 2개를 확보하겠다는 목표도 제시한 바 있다.

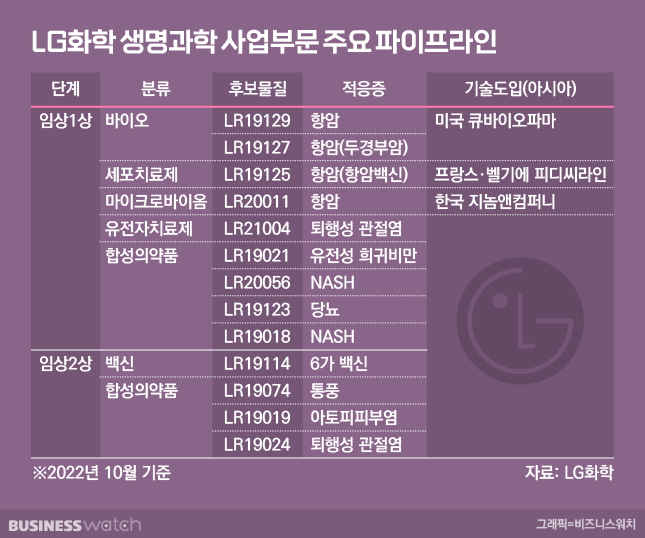

이번 인수로 LG화학의 신약 개발에 더욱 탄력이 붙을 전망이다. LG화학은 자사의 R&D 경험과 아베오의 제품 인허가 및 상업화 역량이 시너지를 낼 것으로 기대하고 있다. 나아가 항암제 포트폴리오 확대에 주력한다는 구상이다. 회사 측은 인수 이후 오는 2027년까지 R&D 투자를 3500억원으로 늘리고 생명과학 부문 매출을 2조원까지 끌어올릴 계획이다. 현재 LG화학이 보유한 임상 단계의 파이프라인 26개 중 항암·면역질환 파이프라인은 10개다.

개발부터 상업화까지 '직접' 나설 것

바이오 업계에선 이번 인수를 통해 LG화학이 신약 개발을 넘어 상업화까지 자체적으로 진행하겠다는 의지를 드러낸 점에 주목한다. 국내 제약바이오 기업의 경우 임상 초기 단계의 신약 후보물질을 글로벌 기업에 기술수출(L/O)하는 전략을 주로 구사한다. 오랜 기간 신약 개발에 드는 막대한 비용을 감당하기 어려워서다. 그러나 L/O 중심의 사업 전략만으론 신약 개발 역량을 기르기 어렵다. 기술을 이전받은 파트너사가 중도에 기술을 반환해 개발에 차질이 생긴 사례도 많다.

국내에서 후보물질 발굴부터 임상, 품목허가 획득까지 신약 개발 전 과정을 독자적으로 진행할 능력을 갖춘 기업은 SK바이오팜이 유일하다. 기술력과 자본력을 갖춘 만큼 LG화학도 이런 전략을 택한 것으로 풀이된다. 실제 LG화학은 외부에서 후보물질을 도입(L/I)한 뒤 이를 직접 개발하는 데 중점을 둬왔다. 개발 단계도 진척을 보이고 있다. 외부에서 도입한 후보물질 5개가 임상 단계(전임상 포함)에 진입했다.

아베오는 FDA 인허가 및 제품 출시, 마케팅 경험을 보유했다. LG화학이 신약 개발 이후 직접판매 등 상업화까지 염두에 두고 아베오 인수를 결정했다는 분석이다. 다만 개발부터 상업화까지 직접 이끌고 가는 전략은 항암제 영역에 한정될 것으로 보인다. 당뇨나 대사질환 치료제는 하나의 제품을 출시할 때 마케팅 비용으로만 최대 1조원이 필요해 다른 방식으로 접근해야 한다는 설명이다.

LG화학 관계자는 "미국은 보험, 약가제도, 유통구조 등이 국내와 달라 직접 진출 난도가 높은 시장"이라면서도 "항암제 분야는 암 전문 소수 의료기관 중심의 판매 조직으로도 사업 운영이 가능하다"고 말했다. 이어 "미국 항암제 시장에 직접 진출하기 위해 상업화 기반을 갖춘 아베오 인수를 결정한 것"이라며 "이번 인수로 미국 상업화 역량을 조기에 확보함으로써 향후 신약을 출시할 때 초기부터 시장 진입 속도를 높일 것"이라고 덧붙였다.