LG화학이 첨단소재·배터리 사업 성장에 힘입어 최대 매출을 기록했다. 기존 주력 사업 분야였던 석유화학 사업 부진 속에서도 신사업 동력으로 꼽았던 사업에서 호실적을 기록해 전체 실적이 상승했다.

LG에너지솔루션 덕 본 호실적

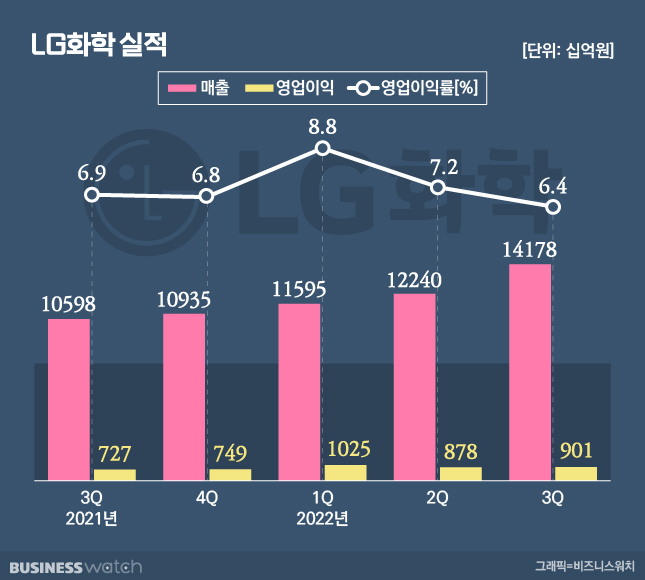

31일 LG화학은 올 3분기 매출액 14조1777억원, 영업이익 9012억원을 기록했다고 밝혔다. 이는 전년 동기 대비 매출 33.8%, 영업이익은 23.9% 증가한 수준이다. 분기 매출로 보면 역대 최대치다. 이에 따른 영업이익률은 6.4%로, 지난해 같은 기간보다 0.4%p(포인트) 줄었다.

다만 이는 증권가 전망치(컨센서스)를 하회하는 성적표다. 금융정보업체 에프앤가이드가 추정한 LG화학의 3분기 매출은 14조3877억원, 영업이익은 8515억원이었다.

이날 실적 발표 후 진행된 컨퍼런스 콜(전화회의)에서 차동석 LG화학 CFO(최고재무책임자·부사장)는 "글로벌 경기 침체에 따른 석유화학 부분 시황 악화로 수익성이 상당 부분 악화됐다"면서도 "첨단소재, 에너지솔루션 등 신성장 동력 중심 사업의 안정적인 사업 포트폴리오를 구축해 수익성을 높였다"고 설명했다.

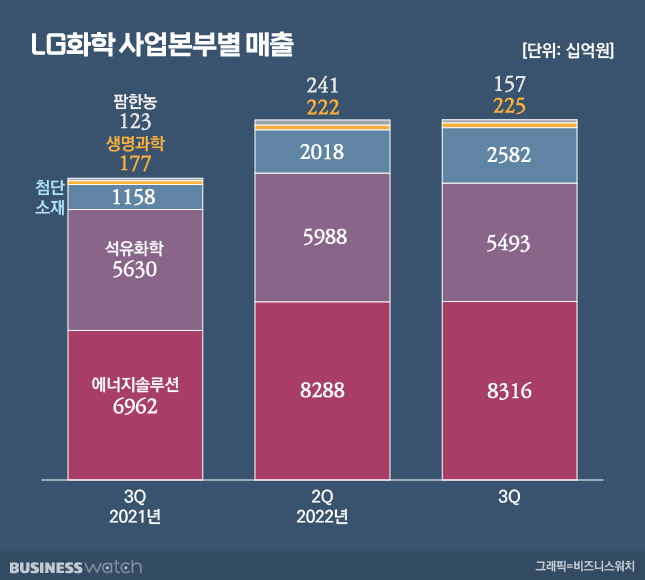

사업부문별로 보면 기존 사업 부문은 부진한 반면 첨단소재, 에너지솔루션 사업부문 등이 선전했다. 특히 에너지솔루션이 부문이 실적 상승에 주효했다. 에너지솔루션은 매출 7조6482억원으로 분기 최대 매출을 달성했고, 메탈 가격 상승에 따른 판가 인상으로 수익성도 개선됐다.

에너지솔루션을 제외한 별도 기준 전체 매출은 83160억원, 영업이익은 4500억원 수준으로 전년 동기 대비 매출은 19.4% 늘었지만 영업이익은 59.1% 줄었다.

첨단소재부문도 전년 동기 대비 매출이 2배 이상, 영업이익은 10배 가까이 늘며 실적을 끌어올렸다. 전지재료 출하 확대 및 판가 상승에 따른 매출 성장세가 지속됐고, IT·반도체 전방시장 악화 속에서도 양극재 사업 비중이 확대되며 수익성 규모도 늘어난 덕분이다.

석유화학부문은 매출 5조4931억원, 영업이익 926억원을 기록했다. 유가 상승 및 글로벌 인플레이션에 따른 수요 감소로 영업이익이 크게 줄었다. 이에 따라 지난해 같은 기간 19.3%에 달했던 영업이익률은 1%대로 추락했다.

2개 분기 연속 흑자를 기록했던 팜한농 부문은 다시 적자로 돌아섰다. 다만 지난해 같은 기간과 비교하면 매출은 27.5% 늘었고 적자 폭도 소폭 줄었다.

양극재·분리막 소재 키운다

LG화학은 올 4분기를 석유화학 산업의 저점으로 보고, 내년 상반기부터 실적 안정화가 가능할 것으로 보고 있다. 차동석 CFO는 "4분기는 석유화학사업이 더 어려운 사이클이 계속될 전망이지만 주요 제품 가격 하락세가 진정되고 있고 원료 가격도 안정화되고 있어 추가적인 시황 악화는 제한적일 것"이라며 "4분기를 저점으로 바텀 아웃(바닥 탈출)이 예상된다"고 말했다.

신사업인 소재 사업의 경쟁력을 더욱 키우기 위해 미국 IRA(인플레이션 감축법) 발효에 따른 준비도 진행 중이다. 현재 2025년 가동을 목표로 북미에 양극재 공장 건설을 검토 중인데, 수요가 증가하면서 규모가 늘어날 가능성도 열어뒀다.

이날 LG화학은 북미 양극재 공장 건설에 대해 "부지·생산량·물량·보증·평가 등 고객사와 관련 기관과 세부 일정을 수립하고 있다"며 "IRA 발효로 현지 소재화에 대한 수요가 커져 북미 투자 규모는 현재 계획 대비 커질 수 있다"고 언급했다.

또 LG에너지솔루션의 북미 진출 확대에 맞춰 분리막 사업 확장도 고려하고 있다. LG화학은 "LG에너지솔루션이 북미에 생산능력을 늘리고 있는 점을 고려해 북미 분리막 진출도 검토하고 있다"며 "증설 시 고객사와의 협력을 통해 공급물량을 사전 확인하는 전략을 취하고 있어 안정적 가동률 확보가 가능하다"고 말했다.