롯데케미칼이 석유화학 경기 부진 속에서도 손실 폭을 크게 줄이며 실적 개선의 흐름을 보였다. 인도네시아 자회사 LCI의 상업 가동과 나프타분해시설(NCC) 통합 검토 등 구조적 체질 개선이 본격화되고 있다.

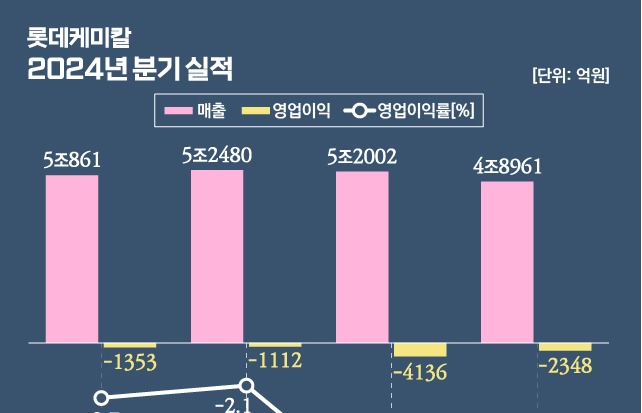

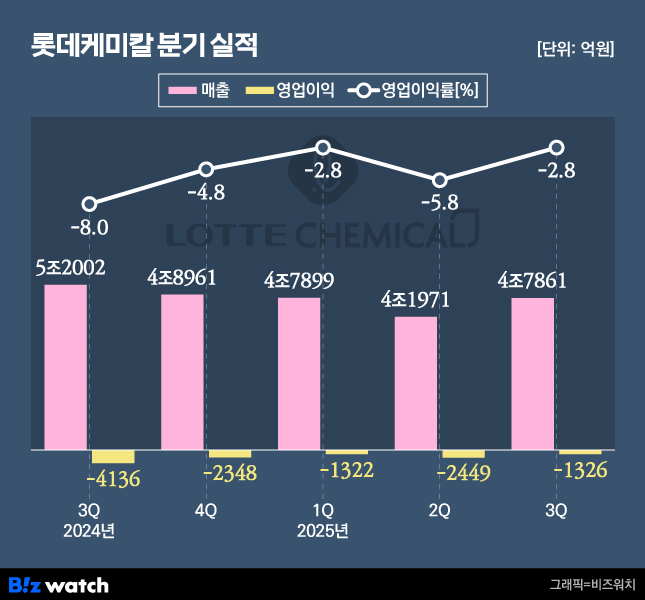

12일 롯데케미칼은 올해 3분기 연결 기준 매출 4조7861억원, 영업손실 1326억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 5.8% 줄었으나 영업손실은 68.2% 감소하며 8개 분기째 이어진 적자 흐름이 완화되는 모습을 보였다. 순손실도 1636억원으로 전년 대비 68.2% 개선됐다.

기초화학 부문(롯데케미칼 기초소재사업·LC 타이탄·LC USA·롯데GS화학)은 매출 3조3833억원, 영업손실 1225억원을 기록했다. 정기보수 종료와 원료가 안정화되며 스프레드가 개선돼 수익성이 회복됐다. 회사는 "4분기에도 원료 안정세가 이어지겠지만 글로벌 수요 부진은 여전할 것"이라고 내다봤다.

첨단소재 부문은 매출 1조222억원, 영업이익 575억원을 기록했다. 전방산업 수요 감소에도 고부가 제품 비중을 늘리며 견조한 이익을 유지했다. 다만 4분기에는 정기보수 영향으로 판매량이 다소 줄어들 전망이다.

자회사 실적도 엇갈렸다. 롯데정밀화학은 매출 4434억원, 영업이익 276억원으로 염소계열 제품가 상승및 정기보수 종료 효과로 수익성이 높아졌다. 반면 롯데에너지머티리얼즈는 매출 1437억원, 영업손실 343억원을 기록하며 적자가 이어졌다. 회사는 인공지능(AI)용 고부가 회로박, 에너지저장장치(ESS)용 전지박 중심으로 전략 판매를 확대할 방침이다.

이번 분기 가장 주목되는 변화는 인도네시아 자회사 LCI의 본격 가동이다. 롯데케미칼은 컨퍼런스콜에서 "2021년 착공한 LCI가 올해 5월 완공돼 10월부터 상업생산을 시작했다"며 "동남아를 중심으로 사업구조 최적화를 추진하고 있다"고 밝혔다. 회사는 "인도네시아는 에틸렌 자급률이 40%에 불과한 공급 부족 시장으로 성장성이 높다"며 "초기 가동 비용으로 당장 실적 기여는 제한적이지만 내수시장 안착 이후 수익성은 점진적으로 개선될 것"이라고 설명했다. 현재 LCI 가동률은 약 80% 수준이다.

설비 효율화 전략도 병행된다. 롯데케미칼은 "납사 크래커는 설비 특성상 가동률 조정이 어렵지만, 같은 대산 단지 내 공장 간 생산량을 조정해 시황에 따라 한쪽 크래커를 셧다운할 수 있다"며 "에틸렌 밸런스를 맞추고 수익성이 높은 공장을 우선 가동하면 수천억원 단위의 수익성 개선 효과가 가능하다"고 밝혔다.

재무 전략은 한층 보수적으로 바꾼다. 회사는 "CAPEX는 EBITDA 내에서 집행하는 것을 원칙으로 하고 필수 경상투자 외 신규투자는 반드시 수익성을 전제로 재검토하겠다"고 강조했다.

이어 롯데케미칼은 "중장기 경쟁력 확보와 현금흐름 개선을 위해 구조적 사업 리밸런싱을 지속 추진 중"이라며 "정부의 석유화학산업 구조조정에 적극 대응하고 비핵심 자산 매각도 속도감 있게 추진해 재무 안정성을 강화할 것"이라고 덧붙였다.

업계는 인도네시아 LCI의 상업 가동과 NCC 통합 효과가 내년부터 실적 회복의 발판이 될 것으로 보고 있다. 업계 관계자는 "공급과잉 국면이 마무리되는 시점에 동남아 내 입지 확대와 원가 절감 구조가 맞물리면 롯데케미칼의 회복 속도는 예상보다 빠를 수 있다"고 말했다.