소위 '그들만의 리그'인 초대형 투자은행(IB)의 발행어음 시장을 둘러싼 각축전이 갈수록 치열해지고 있다. 한국투자증권과 NH투자증권, KB증권이 3파전을 벌이는 가운데 자기자본 1위 미래에셋대우가 일감 몰아주기 관련 불확실성을 털어내고 시장 진출에 속도를 내면서다.

증권가는 이미 시장 규모가 10조 원 중반대에 이를 정도로 성장한 상황에서 저금리 기조와 코로나19 여파로 인한 자본시장 환경 악화로 발행어음 판매를 통한 수익 내기가 점점 더 어려워질 것으로 보고 있다. 이에 따라 발행어음 시장이 자칫 '치킨게임' 양상으로 치달을 수 있다는 우려도 제기된다.

◇ 이미 치열한 경쟁구도에 거대한 '공룡' 가세

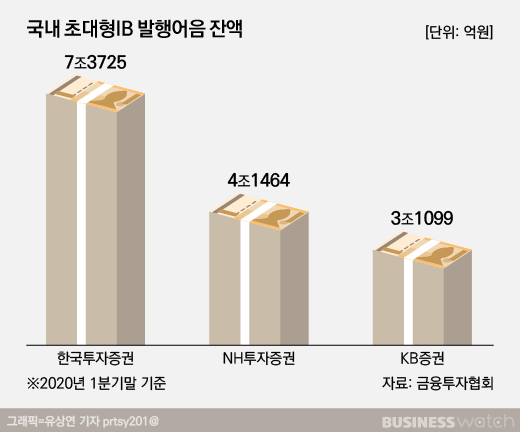

22일 금융투자협회에 따르면 지난 1분기 말 기준 국내 증권사들의 발행어음 잔고는 14조6289억 원에 달한다. 지난해 말 12조8922억 원보다 13.5%가량 증가한 수치로 1년 새 두 배 가까이 불어났다. 한국투자증권이 7조3725억 원으로 가장 많고 NH투자증권이 4조1464억 원, KB증권이 3조1099억 원으로 뒤를 잇는다.

발행어음은 증권사가 자체 신용을 바탕으로 자기자본 200% 내에서 발행하는 만기 1년 이내 어음이다. 금융당국이 지난 2017년 자기자본 4조 원 이상의 초대형 IB들에 발행어음 영업을 허가한 뒤 한국투자증권과 NH투자증권, KB증권 등이 차례로 시장에 뛰어들었다.

증권사 입장에선 은행 정기예금보다 높은 수익률을 내세워 발행어음을 판매한 뒤 확보한 자금을 기업에 빌려주거나 부동산금융, 채권 등에 투자해 수익을 내는 구조다.

저금리에 투자처를 찾지 못하던 투자자들은 만기 때 원금과 이자를 지급받는 정기예금과 구조가 같으면서도 더 높은 금리를 받을 수 있는 발행어음 시장으로 앞다퉈 몰려들었다. 이에 3사는 경쟁적으로 금리를 올리면서 고금리 상품을 쏟아냈다.

한국투자증권은 지난 4월 뱅키스 계좌개설 고객과 금융상품권 등록 고객을 대상으로 각각 연 3%, 연 10% 금리의 발행어음 특판 이벤트를 진행한데 이어 지난달에도 연 5% 금리 발행어음 특판에 나섰다. NH투자증권의 경우 최초 신규 고객이 카카오뱅크 앱을 통해 나무 주식 계좌를 개설하면 연 4.5%의 금리를 주는 특판 이벤트를 이달 말까지 연장했다.

이들 증권사는 발행어음 판매를 통해 당장 큰 수익을 얻을 순 없지만 만일을 대비해 유동성을 확보하고 잠재적 고객군을 늘릴 수 있다는 점에 주목하고 있는 것으로 보인다. 일각에선 지난 3월 주가연계증권(ELS) 마진콜 사태로 데인 경험이 있는 증권사들이 일종의 '버퍼(buffer) 자금'을 마련하기 위해 발행어음 판매에 적극적으로 나서고 있다고 해석하기도 한다.

선두인 한국투자증권을 후발주자인 NH투자증권과 KB증권이 맹렬히 뒤쫓는 형국으로 진행되던 발행어음 시장은 자기자본 9조 원을 자랑하는 '공룡' 미래에셋대우의 등장으로 긴장 분위기가 고조되고 있다.

미래에셋대우는 지난 2017년 7월 금융당국에 발행어음 사업 인가 신청을 냈으나 그해 12월 공정거래위원회의 일감 몰아주기 조사가 시작되면서 사업 추진에 발목이 잡혔다. 지난달 3년 만에 나온 공정위 조사 결과 당초 우려 요인으로 지목된 검찰 고발을 피하면서 시장 진출에 탄력이 붙었다는 관측이 나온다.

◇ "블루오션 아냐" 후발주자들 신중한 입장

기존 3사에 미래에셋대우의 합세가 초읽기에 들어가면서 발행어음 시장의 분위기는 더 뜨거워지는 듯하지만 정작 이를 바라보는 금융투자업계의 시각은 그리 밝지 않다. 3사의 발행 잔액을 고려할 때 성장세는 점차 둔화할 가능성이 크다는 이유에서다.

정준섭 NH투자증권 연구원은 "발행어음 사업은 이미 3개 사업자가 약 16조 원 규모의 시장을 형성하고 있어 블루오션이라고 보긴 어렵다"고 판단했다.

저금리 기조 강화로 사실상 제로금리 시대를 맞은 상황에서 발행어음 판매를 통해 확보한 자금을 굴릴 데가 마땅찮은 점도 문제다. 코로나19로 기업 금융시장과 부동산 시장의 성장세가 주춤해지면서 회사채나 부동산 프로젝트파이낸싱(PF) 등의 주요 투자처에서 예전처럼 수익을 거두기가 쉽지 않기 때문이다.

일반적으로 증권사들은 발행어음으로 확보한 자금을 회사채 등의 채권에 50% 이상, 부동산금융 등에 20~30%가량 투자하는 것으로 파악된다. 수익 창출의 부재는 역마진 가능성을 키울 수 있다.

증권사들도 이런 우려들을 의식해 특판 상품 외 일반 발행어음 상품 금리를 기준금리 인하 기조에 맞춰 내리고 숨 고르기에 들어가는 모습이다. 한국투자증권이 이달 초 발행어음 금리를 0.3~0.5% 포인트 낮춘 것을 비롯해 NH투자증권과 KB증권도 최근 발행어음 금리를 한국투자증권과 비슷하게 내렸다.

발행어음 사업 인가를 기다리는 미래에셋대우는 시장 분위기를 관찰하면서 신중한 입장을 유지하고 있다. 미래에셋대우 관계자는 "발행어음 심사 재개와 관련한 자료를 성실히 준비하고 있다"며 "당국의 요청이 있다면 적극 협조할 예정"이라고 말했다.

초대형 IB의 자기자본 요건을 갖춰 유력한 잠재적 시장 진출자로 거론되는 하나금융투자는 아직 초대형 IB 인가도 신청하지 않은 만큼 서두르지 않고 상황을 봐가면서 발행어음 인가 신청 시기를 조율하고 있는 것으로 알려졌다.