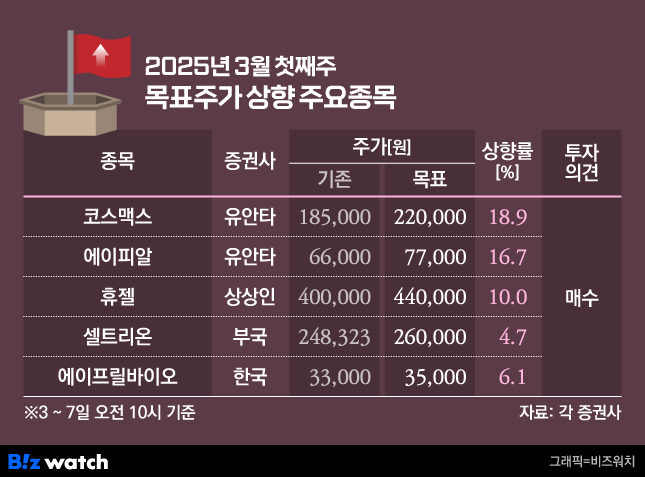

지난주에 이어 이번주에도 코스맥스 목표주가가 올랐다. 최근 화장품 기업 실적이 부진한 가운데 코스맥스는 인디 브랜드 비중을 확대하면서 안정적인 실적을 냈다.

반면 코스메카코리아의 목표가는 낮아졌다. 고객사 재고 조정에 따라 주문이 감소한 가운데 원가율이 높은 쿠션 중심으로 신규 발주가 이어지면서 이익률이 낮아졌다는 평가다. "K뷰티 선두" 코스맥스·에이피알 목표가↑

이번주 증권가는 K뷰티 종목에 호평했다. 유안타증권은 지난해 4분기 깜짝 실적을 낸 코스맥스 목표가를 18만5000원에서 22만원으로 올렸다.

코스맥스의 지난해 4분기 매출과 영업이익은 각각 5580억원, 398억원으로 집계됐다. 전년 대비 각각 27.8%, 76.8% 늘었다.

이승은 유안타증권 연구원은 "최근 화장품 기업들의 실적이 연이어 컨센서스를 밑돌며 주가 변동성이 커졌다"면서도 "코스맥스는 인디 브랜드 비중 확대와 간접 수출 물량 증가로 안정적 실적을 달성했다"고 설명했다.

당분간 주가 흐름도 양호할 것으로 봤다. 이 연구원은 "코스맥스는 올해 국내외 시장에서의 안정적 성장과 수익성 개선에 힘입어 긍정적 흐름을 보일 것"이라며 "신규 브랜드 및 수출 확대, 중국 시장의 회복세, 동남아시아 시장의 고성장세가 주가에 긍정적 영향을 미칠 것"이라고 전망했다.

지난주에도 증권사 6곳이 코스맥스 목표가를 상향한 바 있다. 하나증권과 교보증권은 20만원에서 22만원으로 목표가를 올렸다. 대신증권과 현대차증권은 18만원에서 21만원으로 상향 조정했다. 미래에셋증권은 17만원에서 20만원, 한국투자증권은 20만원에서 23만원으로 목표가를 높여 잡았다.

유안타증권은 에이피알에 대해서도 "K뷰티 선두 주자"로 호평하며 목표가를 6만6000원에서 7만7000원으로 올려 잡았다. 지난해 사상 최고 매출을 올린 데 이어 올해도 실적 상승세가 견조할 것으로 내다봤다.

에이피알의 지난해 4분기 매출액은 전년 대비 61% 증가한 2442억원, 영업이익은 15% 늘어난 396억원을 기록했다. 이승은 연구원은 "에이피알 실적은 사상 최대를 기록했다"며 "해외 시장 확대와 신제품 출시가 실적 개선으로 이어질 경우 주가는 긍정적 흐름을 보일 가능성이 크다"고 말했다.

특히 미국 성장세가 거세다. 그는 "에이피알의 미국 시장에서 실적이 전년 대비 131% 오른 690억원을 기록해 B2B(기업 간 거래)와 아마존을 중심으로 성장을 지속했다"며 "올해는 미국 B2B 매출이 3배 이상 증가할 것"으로 내다봤다.

상상인증권은 휴젤의 성장세가 기대된다고 평가하며 목표가를 40만원에서 44만원으로 올렸다. 휴젤의 지난해 연결 매출액은 전년 대비 16.7% 증가한 3730억원, 영업이익은 41.2% 증가한 1663억원으로 집계됐다.

하태기 상상인증권 연구원은 "미국 국제무역분쟁위원회(ITC) 소송비가 감소하고 타이트한 비용관리 등 수익성 위주의 경영으로 2024년 영업이익률은 44.6%로 7.7%포인트 개선됐다"며 "2025년에는 4.0%포인트 개선된 48.6%로 전망한다"고 말했다.

톡신과 필러 수출이 큰 폭으로 늘 것이란 분석이다. 하 연구원은 "올해 2분기부터 미국향 톡신 선적으로 전사 수출이 증가할 것"이라며 "필러의 국내 매출은 정체됐으나 수출이 13.3% 성장했다"고 말했다. 그는 이어 "2025년부터 톡신과의 영업시너지 발생으로 필러 수출이 좀 더 확대될 것"이라고 덧붙였다.

2024년 화장품도 수출 중심으로 성장했다. 영업이익은 전년 대비 36.8% 증가한 368억원을 기록했다. 하 연구원은 "2025년에도 화장품은 톡신·필러 브랜드 후광 등으로 고성장할 수 있을 것"이라고 짚었다.

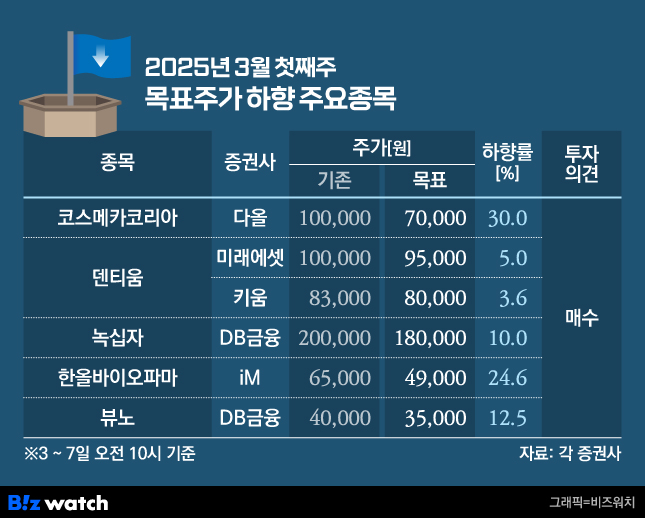

부진한 실적에…코스메카코리아·덴티움 목표가↓

다올투자증권은 코스메카코리아 목표주가를 10만원에서 7만원으로 낮췄다. 고객사의 재고 조정에 따라 매출 성장이 둔화할 전망이다.

코스메카코리아의 지난해 4분기 실적은 매출액 1283억원으로 전년 동기 대비 5% 늘었으나 영업이익은 133억원으로 11% 줄었다.

이정우 다올투자증권 연구원은 "4분기 들어 고객사 재고 조정에 들어가며 전반적인 주문 감소가 나타나는 와중, 원가율 높은 쿠션 중심의 신규 발주가 이루어지며 매출총이익률(GPM)도 전 분기 대비 0.5%포인트 감소했다"고 설명했다.

실적 성장을 위해서는 신규 고객사 유치가 필요하다는 평가다. 그는 "K뷰티 침투율이 높아지며 일부 시장에서는 재고 부담이 가중됐고, 고객사들의 재고 조정에 따라 매출 성장 둔화가 나타날 것"이라며 "2024년 2분기 이후 둔화하는 매출액 성장률을 만회하기 위해서는 신규 고객사 유치가 필요하다"고 말했다.

덴티움도 실적 부진을 피하지 못하면서 목표가가 낮아졌다. 덴티움의 지난해 4분기 매출액은 전년 동기 대비 3.9% 감소한 1194억원, 영업이익은 48.5% 줄어든 280억원을 기록했다. 매출은 컨센서스(1186억원)에 부합했으나 영업이익은 컨센서스(325억원)를 크게 밑돌았다.

신민수 키움증권 연구원은 덴티움 목표가를 10만원에서 9만5000원으로 낮췄다. 그는 "이익률 개선을 돕는 임플란트보다 상대적으로 마진이 낮은 상품들의 매출 비중이 증가하며 원가율이 39.8%로 올랐다"며 "판관비 부분에서는 대손상각비 등 일회성 비용이 발생하며 컨센서스를 밑도는 영업이익을 기록했다"고 설명했다.

이명선 DB금융투자 연구원은 GC녹십자 목표가를 20만원에서 18만원으로 내렸다. 녹십자의 면역글로불린(IG) 혈액제제 알리글로가 안정적으로 성장을 내고 있지만 자회사의 적자가 이어지면서 영업이익 전망치를 낮춰 잡았다.

이 연구원은 "녹십자의 전문사업 분야인 백신과 혈액제제에서 안정적 성장을 이어가고 있다는 점에서 투자의견은 매수를 유지한다"면서도 "적자를 지속하는 연결 자회사의 사업환경을 보수적으로 추정해 2025년 영업이익을 기존보다 하향 조정한다"고 밝혔다.

이 연구원은 녹십자가 2025년 연결 기준으로 매출 1조8009억원, 영업이익 668억원을 낼 것으로 예상했다. 다만 별도 기준 녹십자 영업이익 전망치는 793억원으로 연결 기준 대비 높다. 연결 기준에서 자회사의 적자가 반영된 탓이다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!