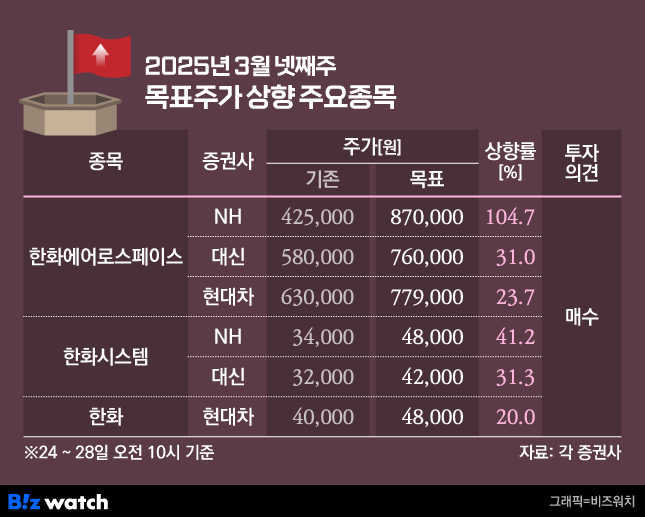

한화에어로스페이스가 지난주 대규모 유상증자를 발표하면서 목표주가가 낮아진 가운데 이번주에는 NH투자증권과 대신증권, 현대차증권이 "필요한 자본조달이었다"며 목표가를 올렸다. 글로벌 투자은행인 뱅크오브아메리카와 JP모건에서도 유상증자를 긍정적으로 평가했다.

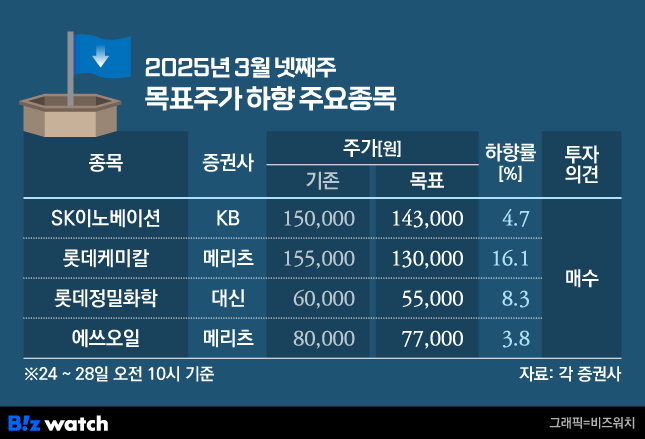

반면 올해와 내년까지 석유화학업종의 업황이 부진할 것으로 보이면서 SK이노베이션, 롯데케미칼, S-OIL 등의 목표가는 내려앉았다. 국내외 증권사 달라진 한화에어로 평가

한화에어로스페이스는 최근 3조6000억원 규모의 유상증자를 발표했다. 이에 지난주 삼성증권과 DS투자증권, 다올투자증권이 한화에어로스페이스에 대한 투자의견을 '매수'에서 '유지'로 낮췄다. 사실상 매도 의견이었다. ▷관련기사: [청기홍기]한화에어로, 투자방향 맞지만 왜 굳이 증자로?…목표가↓(3월21일)

그러나 이번주 국내외 증권사에서 한화에어로스페이스에 대한 평가가 사뭇 달라졌다.

이재광 NH투자증권 연구원은 한화에어로스페이스의 유상증자에 대해 "성장이 예상되는 동유럽과 중동, 미국 방산시장에 적기 투자해 장기 성장을 꾀하기 위함으로 판단한다"고 밝혔다.

세계적으로 방산 공급 부족이 지속되면서 투자 확대가 효과적일 것이란 설명이다. 이 연구원은 "현지 생산 체제를 구축해 대규모 수주를 받았던 호주 레드백 및 K9 사업(35억달러·5조1400억원)과 유사한 계약을 예상해 볼 수 있다"며 "공급부족이 장기간 지속할 것으로 전망, 미래 성장 가능성이 높은 무인기 엔진 개발에 투자할 계획"이라고 설명했다.

대신증권도 한화에어로스페이스 목표가를 58만원에서 76만원으로 올리면서 "적기 투자로 시장을 선점할 것"이라고 평가했다.

이태환 대신증권 연구원은 "한화오션 지분 인수에 1조3000억원, 그리고 종속회사인 호주 HAA No.1에 642억원 출자하는 등 현금 유출을 고려했을 때 추가 유동성 확보는 필요했던 상황"이라며 "추가 차입 후 영업현금흐름을 바탕으로 상환하는 방식도 가능했겠지만, 일정 주기로 반복될 자금 조달에 대한 부담과 재무구조 악화, 중기 성장 기회를 놓칠 수 있다는 우려 등이 이번 유상증자 결정에 영향을 미쳤을 것"이라고 분석했다.

곽민정 현대차증권 연구원도 한화에어로스페이스 목표가를 63만원에서 77만9000원으로 올리면서 "현지화 요구가 강한 유럽과 중동 시장에서 선제적 투자를 통해 장기적으로 경쟁 우위를 확보할 것이란 기대감 있다"고 설명했다.

글로벌 투자회사에서도 한화에어로스페이스에 대해 호평했다. 뱅크오브아메리카(BofA)는 유증 발표 후 한화에어로스페이스의 목표 주가를 70만원에서 82만원으로 상향 조정했다. JP모건도 "장기적으로는 긍정적인 시그널"이라며 "미국 내 공장 및 합작법인 설립, 파트너사 지분 투자 등을 통해 글로벌 생산 기반을 확대하고, 서유럽 지역의 탄약·모듈화 시스템 등 현지 수요에 대응할 수 있는 역량 확보가 가능할 것"이라고 밝혔다. "2025~2026년 정유 업황 골 깊어"

이번주 석유화학업종에 대한 눈높이는 또다시 낮아졌다. KB증권은 정유·전기차 부문의 수요 약세가 지속할 것으로 전망, SK이노베이션 목표주가를 15만원에서 14만3000원으로 낮췄다.

올해 1분기 영업이익이 시장컨센서스를 밑돌 것으로 분석했다. 전우제 KB증권 연구원은 "올해 1분기 영업이익이 전년 동기 대비 91% 감소한 536억원을 기록할 것"이라고 전망했다. 시장전망치(4578억원)에 한참 못 미친다.

특히 정유 부문은 정제마진이 하락한 가운데 유가도 소폭 하락했다. 전 연구원은 "유가가 1월 배럴당 79.9달러로 상승한 후 배럴당 72.4달러로 낮아진 점이 아쉽다"면서도 "재고 평가 방식을 가중평가법을 사용하고 있기 때문에 경쟁사 대비 높은 재고 효과를 누렸을 것"으로 추정했다.

노우호 메리츠증권 연구원은 "아직 낙관하기 어려운 영업환경"이라며 롯데케미칼 목표주가를 15만5000원에서 13만원으로 내렸다. 그는 "올해 2월 이후 가파른 주가 상승으로 산업과 사업 지속성에 대한 극단적 우려는 다소 완화했다"면서도 "주가 상승과 별개로 산업을 낙관하기는 어려운 상황"이라고 짚었다.

석유화학 투자의 핵심 변수는 중국의 내수경기라는 평가다. 노 연구원은 "중국의 내수 지표 변화가 석유화학 투자의 핵심 변수가 될 것"이라며 "향후 중국 정부의 추가 경기부양 정책 및 강도를 확인해야 할 것"이라고 말했다. 그는 이어 "3월 현재 중국의 개인 신규예금 증가하고 주택가격이 하락하는 등 내수경기가 회복된다고 안도할 수 없는 상황"이라고 덧붙였다.

노 연구원은 2025년과 2026년 정유 업황의 골이 깊다며 S-OIL 목표가를 8만원에서 7만7000원으로 낮췄다. 위정원 대신증권 연구원은 올해 2분기 이후 롯데정밀화학 실적 조정 가능성이 높다며 목표가를 6만원에서 5만5000원으로 내렸다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!