한화에어로스페이스가 금융감독원의 정정요구를 받아 유상증자 구조를 대대적으로 바꾼 가운데 증권가에선 호평이 쏟아진다. 증권사들은 일반 주주들의 부담을 더는 동시에 회사에 승계 지원 용도로 유출된 자금이 다시 들어오면서 시장 신뢰를 되찾을 것으로 평가했다.

금융투자업계에 따르면 증권사들은 9일 전날 유상증자 증권신고서를 정정 제출한 한화에어로스페이스에 대한 리포트를 연달아 냈다.

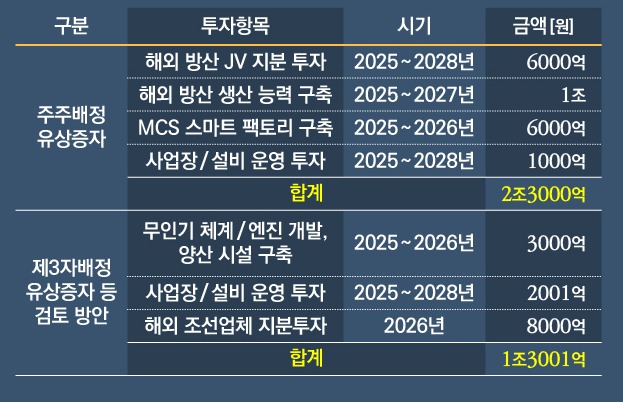

한화에어로스페이스는 지난달 27일 금감원 정정요구를 받은지 13일만에 신고서를 다시 제출했다. 가장 눈에 띄는 점은 기존에 계획한 주주배정 유상증자 규모를 3조6000억원에서 2조3000억원으로 대폭 줄인 것이다. 이에 따라 한화에어로스페이스는 나머지 1조3000억원을 제3자 배정방식 유상증자를 통해 조달하기로 했다. 한화그룹 계열사인 한화에너지·한화임팩트파트너스·한화에너지싱가폴이 참여할 것으로 예상된다.

한화에어로스페이스는 유상증자 계획을 발표하기 직전 한화에너지·한화임팩트파트너스·한화에너지싱가폴로부터 한화오션 지분을 1조3000억원 사들이며, 지분승계에 보유 현금을 활용했다는 지적을 받았다. 결국 정정요구를 받은 이후 회사는 한화오션 지분 매입 배경과 시점에 대한 설명을 추가했다. 그러면서 이번 제3자배정 유상증자로 한화오션 지분거래 자금이 승계자금으로 쓰인다는 의혹을 해소하겠다고 밝혔다. 주주배정과 달리 제3자배정 유상증자에서는 할인율(15%)을 적용하지 않으며, 1년간의 주식을 팔지 못한다.

이에 키움증권은 "기존 증자 구조 대비 주주에 우호적인 방안으로 판단한다"며 목표가를 81만원에서 86만원으로 상향했다.

이한결 키움증권 연구원은 "증자를 통해 확보한 3조6000억원 외 영업현금흐름 및 차입금을 통해 7조4000억원을 조달해 지상방산·조선 부문의 경쟁력을 강화하는데 투자할 계획"이라며 "유럽, 중동 지역을 중심으로 해외 방산 거점 및 미국 조선소 추가 거점을 확보할 예정으로 방산과 조선 부문의 사업 영역 확대가 기대된다"고 설명했다.

대신증권도 시장 신뢰를 되찾을 것이란 평가를 내놨다. 이태환 대신증권 연구원은 "김승연 회장의 자녀 3형제에 대한 ㈜한화 지분 11.3% 증여 결정으로 그룹 승계 관련 비판을 일부 해소했으나, 한화에어로의 자금조달방식에 대한 부정적 반응은 여전했던 점을 고려하면 이번 정정 신고는 성공적인 애프터서비스(AS)"라고 말했다.

이 연구원은 "기존 주주의 부담을 경감하는 동시에 한화오션 지분 매입에 따른 1조3000억원의 현금 유출이 한화에너지 등으로부터 다시 자본 납입되는 형태"이라며 "(한화에너지가) 한화오션 매도 대금을 ㈜한화 지분 직접 매입을 통한 승계 작업에 활용할 수 있다는 의혹을 불식하는 결정"이라고 설명했다.

NH투자증권도 기존주주의 부담을 완화했다고 분석했다. 기존 주주에게 배정되는 신주가 1주당 0.105주에서 0.075주로 28.3% 감소하고, 주가 하락으로 신주 예정 발행가액이 60만5000원에서 53만9000원으로 10.9% 하락한 점을 감안하면 유상증자에 따른 부담이 줄었다는 평가다.

다만, 1조3000억원 규모를 제3자배정 방식 유상증자으로 조달한다는 점을 고려할 때 주식 희석효과는 기존과 크게 다르지 않다고 봤다. 기존 희석효과는 11.5%으로 추정했는데 전일 종가 기준으로 증자가 이루어질 경우 희석효과는 11.8%로 소폭 상승할 것으로 보인다.