중국 e커머스(전자상거래) 플랫폼 알리바바는 지난달 중소기업 대상의 지원 프로그램인 '춘뢰(春雷) 프로젝트'를 가동한다고 밝혔다. 프로젝트 내용에서 눈길을 끄는 대목 중 하나는 대출 서비스다. 알리바바의 '테크핀'(기술+금융) 부문 자회사인 '앤트파이낸셜'이 설립한 마이뱅크가 은행 100곳과 함께 소상공인을 상대로 비대면 대출 서비스를 제공하는 것이다. 10여년 전 글로벌 금융위기 이후 처음 가동되는 이번 프로그램은 코로나19 여파로 피해를 입은 중소기업·소상공인을 지원하겠다는 취지를 내세웠는데, 알리바바라는 IT(정보기술)기업이 금융사업도 하고 있다는 사실을 다시 한번 확인시켜준 셈이기도 하다. 물론 금융사업이 주목적은 아니다. 본업인 e커머스 사업을 지원하는 형태다. 하지만 분기 매출액만 231억9200만달러(약 28조8000억원)에 달하고 월간 모바일 이용자 수는 8억명이 넘는 알리바바의 규모를 고려하면 금융 시장에 미치는 영향을 간과할 수가 없다. 가령 알리바바의 모바일 결제 플랫폼 알리페이는 앞으로 3년간 중국 내 4000만개 업체의 디지털화를 지원한다고 밝히기도 했다. 자사 입점 업체를 위한 디지털화 역시 알리바바의 경쟁력을 키우는 행보이지만, 결제 플랫폼의 영향력을 키우는 걸음이기도 하다. 알리페이에서 더 많은 금융 서비스도 가능하다는 점을 수많은 사람이 경험하게 되면, 알리바바와 알리페이 사용자는 은행에 갈 필요가 없다는 점을 깨닫게 된다. 은행·카드 등 금융업계는 이들과 경쟁하거나 손을 잡아야 한다. 더군다나 이미 알리페이는 12억명에 달하는 사용자를 상대로 식료품 주문 외에도 공과금 납부와 보험 등 생활 속 금융 서비스를 지원하고있다. 코로나19로 비대면 서비스에 대한 수요가 더욱 커지고 있어 사용 규모는 더욱 커질 전망이다.

◇ '테크핀'이 뜬다

정보통신기술(ICT) 기업들이 테크핀 시대를 열고있다. 중국 알리바바, 미국 아마존과 같은 글로벌 기업뿐만 아니라 네이버와 카카오·SK텔레콤·KT 등 굴지의 국내 ICT기업들이 주도하고있다.

단순한 '선 넘기' 혹은 '메기 효과'를 발생시키는 일 정도로 볼 사안이 아니다. 검색포털·전자상거래(e커머스)·커뮤니케이션(이동통신·메신저) 등 일상에 없으면 안 되는 자사 사업과 금융 서비스의 시너지 효과를 노리는 강력한 조합이기 때문이다.

무엇보다 이같은 움직임은 국내뿐만 아니라 세계적인 현상이다. 중국 알리바바와 텐센트, 미국 아마존과 구글도 테크핀 사업에 나서고 있다. 페이스북·인스타그램과 같은 소셜네트워크서비스(SNS)도 국내 관련 시장을 슬쩍 엿보는 상황이다.

아마존의 사례를 살펴보면, 일단은 자사 서비스의 원활한 이용을 돕는 것이 목표다. 온라인 결제 서비스 '아마존 페이'를 제공해 쇼핑과 결제를 원스톱으로 편리하게 이용할 수 있고, 이런 서비스는 모바일과 PC 외에도 인공지능(AI) 플랫폼 '알렉사' 등 다양한 형태로 제공하는 것이다.

여기에 더해 다양한 금융사들과 제휴하고 '아마존 캐시'(선불 충전), '아마존 렌딩'(대출) 등 각종 금융 서비스를 제공하면서 구독 모델인 '아마존 프라임'을 통해 락인(잠금) 효과까지 노리고 있다. 아마존에 방문하면 다른곳에 가지 않아도 뭐든 할 수 있다는 식이다.

이런 까닭에 포브스, 핀테크뉴스 등 외신들은 '알리바바·아마존·구글 같은 빅테크(대형IT) 기업이 빅뱅크(대형은행)를 위협할 것'이란 식으로 전망하는 보도를 심심찮게 내보낸다.

IT 기업들의 금융 서비스는 본업의 일부분으로 기능하지만, 결코 작은 규모가 아니라는 점에서다. 크게는 전세계 인터넷 사용자, 적게는 1개국 사용자 대부분을 확보할 정도로 규모의 경제를 운용하는 까닭에 국가별 규제만 피하면 금융과 같은 새로운 영역에 손쉽게 진입할 수 있다.

또한 이처럼 거대한 사용자 규모에서 생산되는 빅데이터를 통해 서비스 고도화는 물론 담보 능력을 계산하는 등 금융과 관련한 새로운 서비스도 지속적으로 생산 가능하다는 설명이다.

◇ 야, 너두 테크핀?…쏟아지는 서비스

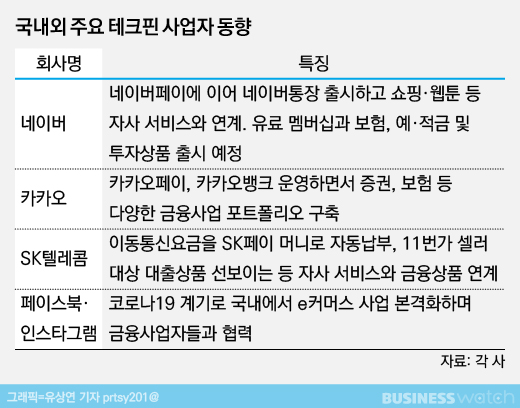

국내 ICT기업들도 테크핀 사업에 본격 시동을 걸고 있다. 기술과 금융을 융합하는 형태는 알리바바, 아마존과 크게 다르지 않다. 이동통신사인 SK텔레콤은 간편결제가 가능한 SK페이 머니 등 핀테크 서비스를 이동통신요금 자동납부 결제수단으로 채택하고, 현대캐피탈과 협력해 e커머스 '11번가' 중소셀러 대상의 대출상품 '11번가 이커머스 팩토링'을 출시하는 등 자사 서비스와의 시너지 효과를 시도하고 있다.

이 가운데 포털 네이버의 테크핀 전략은 아마존과 무섭게 닮았다. 네이버는 간편결제 서비스 네이버페이를 내놓은데 이어 최근 미래에셋대우와 손잡고 CMA통장인 '네이버통장'을 선보였다. 양사는 앞으로 투자상품과 보험, 예·적금 등 다양한 금융 상품을 잇따라 내놓을 계획이다. 여기에 더해 네이버페이 실적에 따라 네이버통장의 수익률을 차등하는 등 각 서비스의 시너지 효과도 노린다.

압권은 유료 회원제 서비스인 '네이버플러스 멤버십'이다. 내달 1일 출시되는 이 서비스는 일정 비용을 내면 네이버페이 포인트 적립과 쇼핑·예약·웹툰·음원·영화 등 네이버의 각종 서비스 이용 혜택도 제공하는 프로그램이다. 네이버 플랫폼의 이점과 콘텐츠 강점을 금융과 엮어 총동원하는 셈이다.

카카오는 금융업에 발만 담근 상태가 아니다. 아예 본격적으로 사업에 뛰어들었다. 모바일 메신저 카카오톡으로 성장한 이 회사는 간편결제 카카오페이와 인터넷전문은행 카카오뱅크를 운영하면서, 카카오페이증권을 기반으로 투자상품 포트폴리오 구축에도 나서고 있다. 카카오톡에서 물건을 판매할 때 카카오페이를 활용하는 수준에서 점점 발전해 대형 금융지주회사 못지 않은 사업 포트폴리오를 구축한 것이다.

글로벌 기업들이 국내 시장을 노릴 가능성도 없지 않다. 인스타그램을 인수한 페이스북은 지난해 말 간편결제 서비스인 '페이스북 페이'를 공개한 데 이어 올해는 코로나19를 계기로 '페이스북 샵'을 선보이는 등 e커머스 사업을 전세계 시장에서 본격화하고 있다.

특히 인스타그램은 코로나19와 관련 소상공인을 지원한다는 명분으로 '기프트 카드'와 '음식 주문' 기능을 국내 시장에 선보였다. 자신의 사진이나 동영상을 공유하는 SNS가 e커머스 사업을 확장하는 이유는 선의의 명분만으로 해석해선 곤란하다. 이쯤하면 금융회사들이 쇼핑몰을 시작해야 할 상황이다.