'해외 사업장에서의 환입'이라는 '서프라이즈'는 지난 1분기 건설사 순위까지 바꿔놨다.

GS건설은 올해 1분기 3900억원의 영업이익을 내면서 사실상 꼴찌에서 단숨에 1위로 치고 올라왔다. 1위를 지켜온 현대건설은 가뜩이나 영업이익까지 줄어들면서 2위로 밀려나는 수모(?)를 겪었다.

올해 첫 성적표를 받아든 주요 상장 건설사들은 모처럼 웃었다. 영업이익 기준으로 건설사 순위의 역동적인 변화가 있기는 했지만 대부분 시장 컨센서스를 웃도는 영업이익을 내면서 선방했다는 평가다. 현대건설과 대우건설만이 지난해 1분기보다 못한 실적을 냈다.

삼성엔지니어링을 제외하면 실적을 갉아먹는 해외 변수도 없었다. 오히려 손실로 잡아놨던 해외 사업장에서 환입이 발생하면서 '깜짝 실적'의 비결이 됐다.

다만 해외변수들이 잠잠해지는 분위기인데 반해 그동안의 실적을 지탱했던 국내 주택경기가 꺾이는 시점이어서 앞으로 수익성 확대는 제한적일 것이란 전망도 나온다.

| ▲ GS건설의 사우디아라비아 라빅 프로젝트 현장(사진=GS건설) |

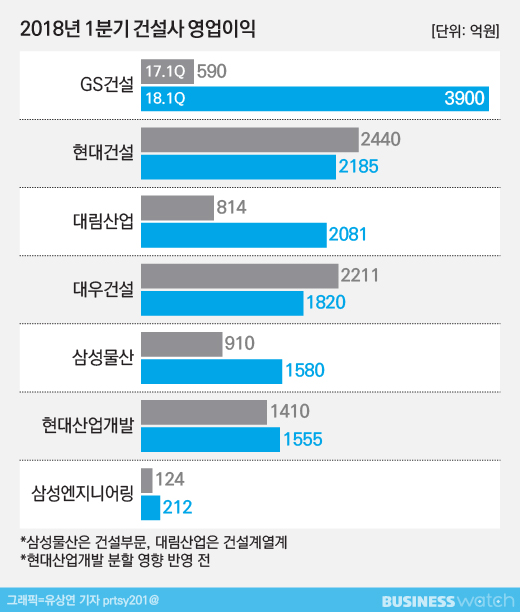

올해 1분기 건설사 중 가장 많은 영업이익(연결 기준)을 낸 곳은 GS건설이다. 작년 1분기보다 561% 증가한 3900억원을 기록했다. 최근 3년 연속 연간 영업이익 1조원 클럽에 들며 저력을 보여줬던 현대건설을 분기 실적으로 제치고 1위로 올라섰다.

GS건설은 지난해 연간 실적 기준 및 지난해 1분기 기준 7개 주요 상장 건설사 가운데 6위에 머물렀던 점을 고려하면 괄목할만한 변화다.(2017년 기준 현대건설, 현대산업개발, 삼성물산, 대우건설, 대림산업, GS건설, 삼성엔지니어링 순) 관련기사 ☞건설사 춘래불사춘 '해외변수에 바짝 긴장'

국내 주택사업이 안정적인 이익기반을 이어가고 플랜트 부문에서 설계변경 클레임에 따른 환입까지 얹어지면서 실적을 끌어올렸다. 사우디아라비아 라빅 등 3개 현장에서 1800억원의 환입이 이뤄졌다.

덕분에 해외부문 원가율이 지난해 1분기 119.5%에서 82.3%로 큰폭 개선됐다. 특히 플랜트 부문 매출총이익률이 지난해 1분기 -23.2%에서 20.3%로 6년만에 흑자전환했다.

매출액에서 영업이익이 차지하는 비중을 나타내는 영업이익률도 지난해 1분기 2.2%, 4분기 3.3%에서 12.5%로 껑충 뛰어올랐다. 10%대 영업이익률은 주택사업 비중이 큰 현대산업개발을 제외하곤 유일하다.

2위로 밀려난 현대건설은 영업이익 규모도 지난해 1분기의 2440억원에서 2185억원으로 감소했다. 10.5% 줄어든 규모다. 최근 아랍에미리트(UAE) 미르파 담수 복합화력발전소 공사, 싱가포르 소각로 공사 완공 및 UAE 사브 해상원유처리시설 공사 등 해외 대형공사가 공정 후반부로 접어들며 매출과 영업이익이 감소했다는 설명이다.

당기순이익은 1402억원으로 지난해 1분기보다 156% 증가했다. 환율 안정에 따른 기저효과로 영업외 수지가 개선된 영향이다. 매출원가율도 지난해 1분기 88.8%에서 88.2%로 다소 개선됐다. 증권가에선 1분기 해외원가율이 89.1%로 지난해 평균 95%보다 개선된 점에 주목했다.

대림산업 역시 사우디아라비아 라빅 플랜트 현장에서 319억원이 환입되면서 2000억원대 영업이익으로 올라섰다. 순위도 5등에서 3등으로 껑충 뛰었다. 대림산업, DSA, 대림C&S, 삼호, 고려개발 등 건설계열계 기준 영업이익이 2081억원으로 지난해 1분기보다 155%나 증가했다.

해외사업장 환입과 함께 주택부문 실적 성장, 토목부문 원가율 개선이 큰 몫을 했다. 대림산업 별도 기준 토목 원가율이 지난해 1분기 104.5%, 4분기엔 135.9%까지 치솟았다가 올해 1분기 91.3%로 안정을 찾았다.

대우건설은 지난해 4분기 모로코 사피발전소 손실 충격을 벗고 올해 1분기 1820억원의 영업이익을 내면서 흑자전환에 성공했다. 다만 지난해 1분기보단 17.6% 감소했다. 지난해 1분기의 경우 2016년 해외원가율 조정 등 빅배스를 단행한 직후 영업이익이 큰폭으로 상승한 시기였다는게 대우건설의 설명이다.

업계에서는 지난해 3분기부터 잇따라 불거진 해외손실이 올해 추가로 발생하지 않은 점은 다행이라는 분석이다. 다만 박세라 신영증권 애널리스트는 "지난해에도 빅배스 후 1, 2분기 해외사업이 정상 원가를 기록하면서 해외부문 불확실성이 제거된데 따른 기대감이 있었지만 3, 4분기 다시 대규모 손실을 냈다"며 "올해 1분기 해외부문 양호한 실적에도 아직까지 검증이 더 필요하다"고 말했다.

삼성물산과 현대산업개발도 증권가 컨센서스를 웃도는 실적을 냈지만 상대적으로는 다른 건설사들의 선전에 하위권으로 밀려났다. 삼성물산의 전사 실적을 견인한 쪽은 건설부문이다. 건설부문 영업이익은 1580억원으로 지난해 1분기의 910억원보다 73% 증가했다.

현대산업개발은 분할영향 반영전 영업이익이 1555억원으로 지난해 1분기의 1410억원보다 10.3%로 늘어났다. 영업이익률은 같은 기간 12.44%에서 10.9%로 다소 낮아졌지만 여전히 10%대의 높은 수준을 유지했다.

삼성엔지니어링은 지난해 1분기 영업이익 124억원에서 올해 1분기 212억원으로 71% 증가했다. 영업이익률도 같은 기간 0.8%에서 1.7%로 개선됐다. 당기순이익은 469억원 적자에서 118억원으로 흑자전환했다.

다만 대부분의 건설사들이 해외 사업장 손실 이슈가 잦아드는 가운데 7개 상장 건설사 중에선 유일하게 해외 손실이 발생했다. 삼성엔지니어링은 아랍에미리트 카본블랙에 310억원의 손실을 반영했다.

박항렬 메리츠종금증권 애널리스트는 "1분기 해외손실 반영은 삼성엔지니어링이 유일하다"며 "지난 5년간 해외손실에 대한 보수적인 수익 추정 환경이 변하고 있고 2분기를 기점으로 대부분의 악성 프로젝트가 종료될 예정이어서 향후 해외부문의 이익 가시성 확대와 수익성 개선이 예상보다 빠르게 나타날 수 있다"고 분석했다.