정부가 이번엔 '전월세전환율' 인하 카드를 꺼냈습니다. 임대차3법(계약갱신청구권·전월세상한제·전월세신고제) 추진으로 전세 품귀, 전월세 가격 상승의 흐름을 보이자 월세 유인을 줄이기 위한 조치인데요.

전월세전환율을 기존 4%에서 2.5%로 1.5%포인트 낮추기로 했습니다. 이 비율이 낮아지면 전세에 비해 월세 부담이 낮아진다고 볼 수 있습니다. 이렇게 되면 임차인 입장에선 임대료 부담을 덜 수 있고, 임대인은 굳이 전세에서 월세로 전환할 필요가 없어져 임차인 보호를 한층 강화할 수 있을듯 한데요. 과연 그럴까요?

◇ 전월세전환율 왜 낮췄나?

전월세전환율은 전세금을 월세로 바꿀 때 적용되는 비율로, 현재 주택임대차보호법에서 이 비율이 일정 수준을 넘지 못하도록 상한선을 정해두고 있습니다.

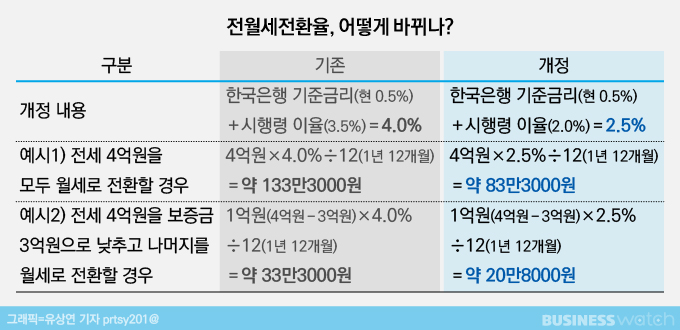

2016년만 해도 전월세전환율 상한선은 기준금리(당시 1.25%)의 4배인 5%였는데요. 전월세 가격이 상승하자 산정 방식을 '배수'가 아닌 '더하기'로 바꿨습니다. 주택임대차보호법 개정을 통해 그 해 12월부터 이 상한선이 '기준금리+3.5%포인트'인 4.75%로 낮아졌죠. 지금 기준금리(0.5%)로 따지면 4%입니다.

그리고 4년여 뒤인 올해 10월부터는 상한선이 한 차례 더 낮아지는데요. 기준금리에 더하는 상수를 '3.5%포인트'에서 '2.0%포인트'로 낮춰 2.5%로 바뀝니다.

전월세전환율 인하의 배경은 전월세시장 불안 때문입니다. 임대차3법이 통과되면서 임대료를 마음대로 올릴 수 없게 된 임대인들이 전세를 월세로 돌리면서 전세품귀 현상이 나타나고, 임차인들이 전월세상한을 요구하기 전 임대료를 올리면서 전셋값이 치솟고 있거든요.

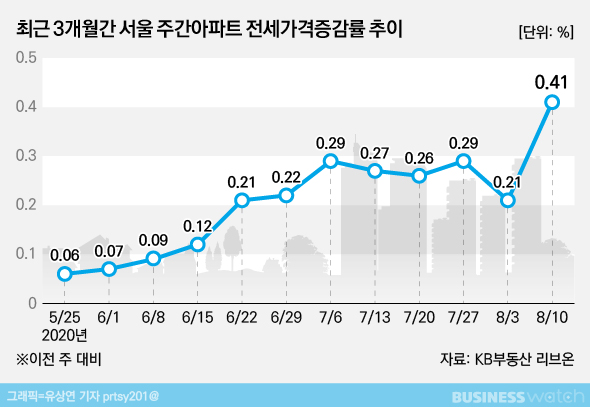

KB부동산 서울 주간 아파트 전세가격변동률을 보면 임대차3법이 추진되기 시작한 6월부터 출렁입니다. 6월 1일만 해도 전셋값이 전주 대비 0.07% 상승에 그쳤지만 임대차3법 이슈가 나오면서 6월 22일 전주 대비 0.21%로 뛰었고요. 이후 꾸준히 상승세를 보이다가 7월 30일 전월세상환제, 계약갱신청구권 8월 4일 전월세신고제가 국회 문턱을 넘으면서 8월 10일엔 서울 주간 전세가격이 전주 대비 0.41%까지 치솟았습니다.

아파트뿐만 아니라 오피스텔에도 불똥이 튀는 모습입니다. KB부동산 시세에 따르면 서울 오피스텔 평균 전셋값은 지난 6월 2억47만원으로 2억원을 돌파했고 지난달에는 2억100만원으로 더 올랐습니다.

◇ 월세 얼마나 내릴까?

바뀐 전월세전환율이 적용되면 임차인이 부담해야 할 월세는 얼마나 내릴까요.

한국감정원 조사 결과 지난달 기준 서울 아파트 중위전세가격(4억3514만원)과 유사한 4억원을 기준으로 예를 들어보겠습니다.

전세 4억원을 모두 월세로 전환한다고 가정하면요. 기존엔 4억원에 4%를 곱한 뒤 12(1년 12개월)로 나눈 금액인 약 133만3000원이 최고 월세가 되는데요. 앞으로는 4억원에 2.5%를 곱한 뒤 12로 나눈 금액인 약 83만3000원 이하를 월세로 내면 됩니다. 약 50만원(37.5%)이 줄어드는 셈이죠.

전세를 반전세로 전환하는 경우도 예를 들어겠습니다. 전세 4억원짜리 주택을 보증금 3억원으로 낮추고 나머지를 월세로 전환하는 경우는요. 보증금 외 1억원에 2.5%를 곱한 뒤 12로 나눠준 금액인 약 20만8000원이 월세 상한액이 됩니다. 전월세전환율을 기존 4%로 적용할 때(약 33만3000원)보다 12만5000원(37.5%) 낮아지죠.

만약 이미 나와 있는 월세의 전월세전환율을 구하고 싶다면 전세에서 월세보증금을 뺀 금액에서 월세를 12로 곱한 금액을 나눈 뒤 100을 곱해주면 됩니다. 만약 집주인이 4억원짜리 아파트를 보증금 2억원에 월세 80만원으로 전환한다고 하면 전월세전환율은 4.8%이죠.

※전월세전환율=(월세×12개월/전세-월세보증금)×100

이처럼 전월세전환율이 내리면 집주인이 받게 되는 월세도 낮아지는 셈이라 전세를 월세로 바꾸게 하는 요인이 약해질 것으로 보입니다. 아울러 임대차3법 시행 이후 집주인들이 계약 갱신시 전세를 월세로 전환하기로 요구할 때 세입자가 거부할 수도 있고요.

◇ 전월세시장 안정될까?

임차인 입장에선 환영할만한 제도로 보이는데요. 불안함이 샘솟는 건 왜일까요.

우선 제도에 강제성이 없다는 게 가장 큰 문제입니다. 전월세전환율을 지키지 않았다고 해서 과태료 부과 등의 처벌이 없거든요. 유일한 방법은 임차인이 주택임대차 관련 갈등을 해결하기 위한 '주택임대차분쟁조정위원회'에 임대인을 상대로 계약을 심의·조정해 달라고 하는 것뿐인데요. 이마저도 조정이 성립된 경우가 10건 중 2~3건에 불과합니다.

또 집주인이 새로운 세입자와 계약을 맺을 땐 전월세전환율이 적용되지 않는 것도 '구멍'입니다. 기존 세입자가 계약갱신청구권과 전월세상한제를 통해 4년동안 거주한 이후 새로운 세입자와 계약할 때는 그동안 올리지 못했던 임대료를 대폭 올릴 수도 있습니다.

더군다나 2.5%라는 전월세전환율은 현재 은행 예금 이자율과 비교하면 수익률이 높은 편입니다. 현재 시중은행 예금금리는 연 1%가 안 되고요. 2금융권인 저축은행(79곳)의 12개월 정기예금금리도 평균 1.91%에 불과합니다. 임대인 입장에선 여전히 은행에 맡기느니 월세를 돌리는 게 이득인 셈이죠.

하지만 아직까지 이런 허점을 보완할 만한 대책은 나오지 않았습니다. 최근 이용호 의원(무소속)이 전월세 전환율을 초과하는 월세를 받을 경우 2000만원 이하의 과태료를 부과하는 내용의 법안을 발의하긴 했는데요. 도입 여부가 불투명한 데다 실효성 논란도 있습니다.

김인만 부동산연구소 소장은 "기존에도 전월세전환율 상한이 있었지만 모르는 사람이 많고 상한을 지키지 않는다고 해도 강제성이 없어서 크게 의미가 없었다"며 '그림의 떡'이라고 말했습니다.

이어 "전월세전환율을 지키지 않을 경우 과태료를 부과하거나 처벌 규정이 생긴다고 해도 집주인과 세입자간 분쟁이 심화할 수 있다"며 "수억원의 전세금을 갖고 있는 집주인을 고소하고 신고할 수 있는 세입자가 얼마나 되겠느냐"고 덧붙였습니다.