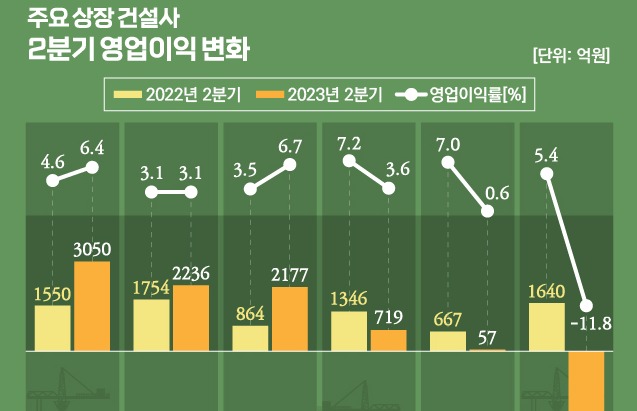

HDC현대산업개발이 올해 2분기 수익성이 크게 악화한 성적표를 내놨다. 매출액의 경우 9300억원대로 선방했지만, 원자잿값 인상 등의 영향으로 타격을 받으며 영업이익은 지난해 같은 기간보다 90% 이상 줄었다.

HDC현대산업개발은 국내 주택 부문의 매출 비중이 90%에 달하는 사업 구조를 갖고 있다는 점에서 부동산 경기 흐름에 더욱 큰 영향을 받는다. 아직은 국내 주택 경기가 침체해 있다는 점이 당분간 부담으로 작용할 전망이다. 특히 미래 먹거리인 수주 잔고가 지속해 줄어들고 있다는 점도 아쉬운 부분이다.

주택시장 침체에 원가 상승 '직격타'

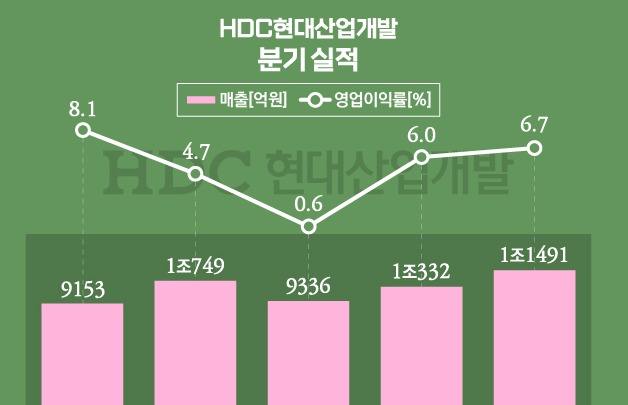

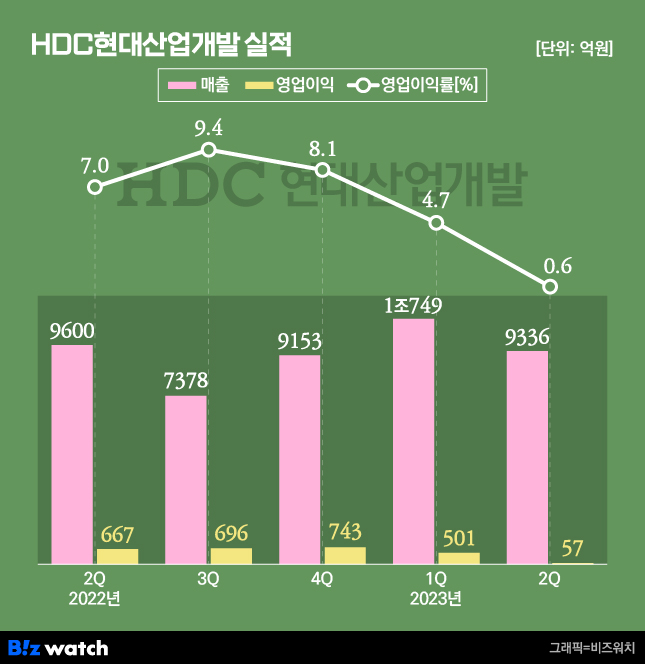

HDC현대산업개발은 올해 2분기 연결기준 매출(잠정)이 9336억원을 기록하며 지난해 같은 기간보다 2.7% 줄었다고 26일 공시했다. 영업이익은 57억원으로 전년 동기(667억원)보다 무려 91.4% 감소했다. 영업이익률은 0.61%로 크게 내려앉았다.

HDC현대산업개발은 지난 분기 매출액이 5분기 만에 1조원을 넘어서면서 반등의 흐름을 보인 바 있다. 2분기 역시 9336억원으로 그간의 실적과 비교하면 크게 나쁘지 않은 수준을 기록한 것으로 풀이된다.

이에 따라 상반기 누적 기준으로 보면 올해 상반기 매출액은 2조 85억원으로 전년 동기 1조 6452억원보다 22.1% 증가했다.

하지만 수익성이 지속해 악화하고 있다는 점이 문제다. HDC현대산업개발의 수익성은 지난해 광주 화정 아이파크 붕괴 사고 이후 나빠지기 시작했다. 지난해 3분기 영업이익률이 9.4%를 기록했지만 올해 1분기에는 4.7%까지 악화했다. 2분기에는 영업이익률이 0%대로 떨어졌다.

공종별 실적을 보면 이익률이 높은 자체 주택 사업 규모가 크게 줄었다는 점이 눈에 띈다. 2분기 자체주택을 통한 매출액은 613억원으로 전분기(2884억원)에 비해 눈에 띄게 감소했다. 대신 외주 주택 매출이 5928억원으로 지난해(4918억원)보다 늘었다.

HDC현대산업개발 관계자는 "지속되는 건설 경기 둔화와 하도급 원가 상승 분의 영향, 현장의 상승 예상분에 대한 (비용) 선반영 등으로 원가율이 높아져 영업이익이 감소했다"며 "다만 최근 분양한 춘천레이크시티 아이파크와 부산 대연 디아이엘 등에서 높은 청약경쟁률을 기록했고, 또 현장 설계 변경을 통한 원가율 개선으로 하반기에는 실적 회복을 기대하고 있다"고 설명했다.

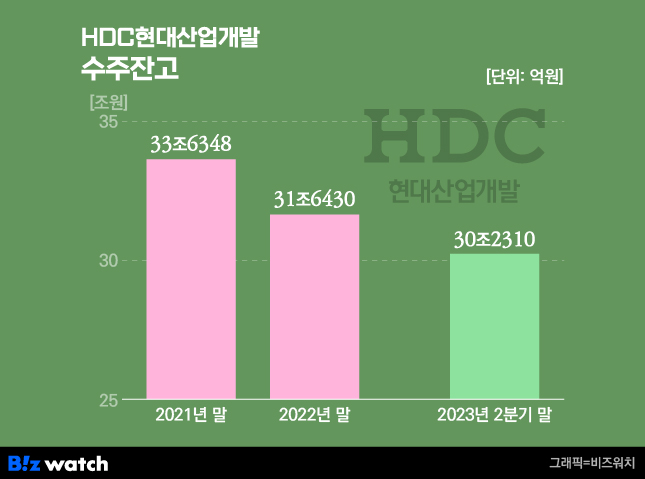

늘지 않는 수주 잔고 '어쩌나'

건설사의 미래 먹거리인 수주 잔고가 지속해 줄고 있다는 점도 부담이다. HDC현대산업개발의 수주 잔고는 지난해 말 31조 6430억원을 기록하며 전년(33조 6348억원)보다 감소한 바 있다. 연간 수주잔고가 줄어든 건 7년 만이다.

올해에도 수주잔고는 1분기 말 30조 4700억원, 2분기 말 30조 2310억원 등 지속해 감소하는 흐름이다. 가장 큰 비중을 차지하는 주택 사업은 물론 토목·SOC와 건축 등 전 사업 분야에서 수주 잔액이 감소했다.

다만 부채 비율은 지난해 말 152.8%에서 올해 2분기 말 132.5%로 개선했다.

HDC현대산업개발 관계자는 "부채비율 감소 등 재무 건전성은 회복하는 상황"이라며 "올해는 실적 가이던스에 공시한 바와 같이 매출액 3조 9652억원과 신규 수주 2조 816억원 달성을 위해 하반기에 도시정비사업 중심의 안정적인 분양과 기업 신뢰 회복을 위해 최선을 다할 것"이라고 강조했다.