동부그룹이 최근 과도하게 늘어난 차입금 탓에 몸살을 앓고 있다. 철강과 건설 부문에 대규모 투자를 했지만, 수익이 제대로 나지 않고 영업활동으로 벌어들이는 현금은 대부분 이자로 빠져 나간다.

철강이나 건설 경기 모두 불황이 지속되고 있어 그룹의 재무구조도 점점 나빠지는 모습이다. 지난 3월 대우일렉트로닉스를 인수하면서 1000억원이 넘는 자금을 쏟아부으며 재무 상태가 더 악화됐다.

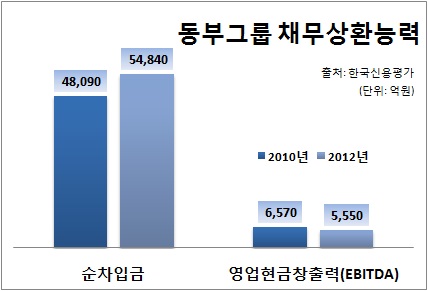

◇ 5천억 벌어 4천억 이자로

지난해 동부그룹 비금융계열사들은 매출 8조7000억원을 올렸고, 1000억원의 순손실을 냈다. 그룹 매출의 절반을 차지하는 철강 부문에서 영업이익률 1%대의 부진한 수익성을 보였고, 건설도 오랜 부동산 경기 침체 속에 힘을 내지 못했다.

그룹이 실제 갚아야 할 순차입금은 5조5000억원으로 지난해 영업현금창출력(EBITDA)의 10배였다. 매년 벌어들인 돈으로 차입금 원금만 갚는다고 해도 10년이 걸린다.

이자 부담도 만만치 않다. 지난해 연간 금융비용은 4420억원으로 영업현금 5550억원의 80%를 이자 갚는데 썼다. 또 다른 재무건전성 지표인 부채비율은 253.5%로 2년 전보다 55%포인트 높아졌다.

차입금의 절반은 단기 상환해야하는 점도 부담스럽다. 현금흐름도 2009년 이후 계속 마이너스를 기록중이어서 유동성 부족 문제가 불거질 수 있다. 지난해 말 기준 현금성자산은 4000억원으로 총차입금의 1/10에도 미치지 못했다.

◇ 철강과 건설이 흔들린다

철강 업황이 침체기에 접어들면서 동부제철과 동부메탈, 동부특수강 등 계열사들의 실적이 모두 부진한 모습이다. 그룹의 주력회사인 동부제철은 지난해 매출이 3000억원 가량 줄었고, 영업이익률은 2년째 0.3%를 유지했다.

동부제철의 채무상환능력도 크게 악화됐다. 지난해 영업현금창출력과 이자비용의 비율이 1배로 사실상 번 돈의 전부를 이자로 냈다. 지난해 말 기준 2조2000억원에 달하는 차입금을 갚기는 커녕 연간 1900억원의 이자 내기에도 버거운 악순환이 반복되고 있다.

동부건설은 2010년부터 수주 감소세가 뚜렷하다. 공사미수금과 대여금이 늘어나면서 지난해 말 순차입금은 전년보다 1200억원 증가한 8600억원을 기록했다. 지난해 영업활동으로 벌어들인 현금은 730억원으로 한해 이자비용과 정확하게 일치했다.

다른 계열사들도 자금 사정이 원활하지 않다. 동부특수강과 동부팜한농, 동부씨엔아이는 영업현금창출력과 이자비용의 비율이 1배 수준에 머물러 있고, 동부하이텍과 동부택배는 지난해 영업적자를 냈다.

◇ Credit Point☞ '경기 회복만이 살길'

동부 계열사들의 실적 부진과 차입 증가 추세는 경기 침체의 영향을 크게 받았다. 동부제철은 시황 부진과 열연시장 공급 과잉으로 인해 수익성을 회복하는데 애를 먹고 있다. 동부건설도 수주 잔고가 줄면서 극적인 반전을 기대하기 어려운 상황이다.

한국신용평가 관계자는 "철강과 건설, 반도체 부문에 투입된 상당한 자금을 회수하려면 경기 회복이 필수적인데, 현재로선 신호가 보이지 않는다"며 "업황이 워낙 부진한데다 누적된 부실까지 드러나고 있어 재무구조 개선이 시급하다"고 말했다.