두산그룹의 재무 상태가 심상치 않다. 그룹 매출의 대부분을 차지하는 중공업과 건설 부문에서 실적이 나오지 않고, 빚 부담은 점점 커져가고 있다. 주력 계열사들은 경기 침체에 민감하게 반응하면서 수익성이 급격히 떨어졌다.

지난해 영업활동을 통해 벌어들인 2조원 가운데 절반은 차입금에 대한 이자로 나갔다. 자산 매각을 통해 1조원에 가까운 자금을 확보할 계획이지만, 막대한 빚과 이자 부담 탓에 '밑 빠진 독에 물 붓는' 현상이 지속될 전망이다.

◇ 수익성 떨어지고 빚 부담 늘어

19일 한국신용평가에 따르면 지난해 두산그룹 20개 계열사(금융사 제외)의 매출은 19조8000억원으로 전년보다 5000억원(2.6%) 줄었다. 수익성 지표를 나타내는 영업이익률(영업이익/매출액)은 2011년 6.2%에서 지난해 3.1%로 절반 수준에 그쳤다.

부동산 경기 불황이 계속되면서 두산건설이 실적 부진에 허덕였고, 두산인프라코어도 중국 건설기계 시장이 위축된 탓에 매출과 수익성 모두 전년대비 마이너스 추세를 보였다. 그룹 전체 영업이익은 지난해 7830억원으로 반토막 났고, 순이익은 전년 8560억원에서 650억원으로 1/10에도 못미쳤다.

영업현금창출력(EBITDA)은 2조3000억원으로 전년보다 4000억원 덜 벌었고, 금융비용과 운전자본 투자가 계속되면서 현금흐름이 마이너스 1조원을 넘어서는 등 자금 부족 상태가 심각하게 나타났다.

그룹이 갚아야 할 순차입금은 지난해 말 11조원으로 1년 전보다 5000억원 늘었다. 차입금에 대한 이자 등 금융비용도 1년 사이 1500억원 늘어나며 1조원에 육박했다.

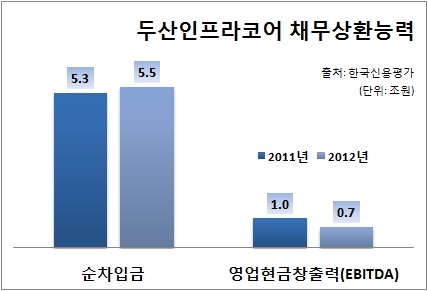

◇ 두산건설·인프라코어의 위기

그룹 매출의 85%를 담당하는 중공업과 건설 부문 계열사들이 지난해 고전을 면치 못했다. 두산인프라코어는 영업이익률이 2011년 8.0%에서 지난해 4.4%로 낮아졌고, 같은 기간 두산엔진은 14.9%에서 5.1%로 1/3 수준까지 떨어졌다.

두산건설은 영업손실률이 18.9%에 달하며 전년보다 손실 폭을 8%포인트 늘렸다. 영업현금창출력도 두산인프라코어와 두산엔진이 각각 전년보다 2000억원 넘게 줄었다.

수익이 줄어든 반면 차입 부담은 커졌다. 지난해 말 기준 두산인프라코어와 두산건설의 순차입금이 1년 전에 비해 각각 1000억원 가량 증가했다. 금융비용도 두산중공업과 두산인프라코어, 두산건설이 전년보다 400억~500억원씩 늘었다.

유동성 문제가 불거질 조짐을 보이자 두산그룹은 자산 매각을 시도하고 있다. 현재 디아이피홀딩스와 두산동아, 에스알에스코리아의 매각을 추진 중인데, 이들 자산 규모를 합치면 1조원에 이른다.

◇ Credit Point☞ '건설경기 해뜰날 올까'

중국에 건설기계를 파는 두산인프라코어는 지난해 건설경기 부진으로 제대로 된 실적을 못 냈다. 수익성과 차입금과 현금흐름 등 재무 관련 지표들이 모두 최악의 상태였다. 결국 중국의 건설경기가 살아나야 수익성 회복이 가능할 전망이다.

두산건설은 국내 부동산 경기 불황에 직면해 있다. 지난해 부실사업장에 대한 손실 처리로 적자 규모가 확대됐고, 우발채무에 대한 위험까지 도사리고 있다. 최근 입주를 시작한 일산 위브더제니스에서 얼마나 자금을 회수할지 여부가 두산건설은 물론 그룹의 재무구조를 좌우할 것으로 보인다.