호텔신라가 지난 2분기 부진한 성적표를 받아들었다. 호텔·레저 부문의 매출과 영업이익이 개선됐지만 면세 사업에 여전히 발목이 잡혔다. 호텔신라는 하반기 뷰티 사업 진출 등으로 돌파구를 마련한다는 계획이다. 사업 다각화로 위기에 빠진 면세 사업 의존도를 줄이려는 의도다.

다만 3분기에도 첩첩산중이다. 기대했던 엔데믹 효과는 아직도 요원하다. 중국은 코로나19 봉쇄 정책을 유지하며 해외여행 빗장을 풀지 않고 있다. 일본도 코로나19 재확산으로 일상 회복에 제동이 걸렸다. 여기에 고환율까지 겹치며 경제적 불확실성이 더 커졌다. 호텔신라의 뷰티 사업 안착 가능성도 장담할 수 없다. 경쟁사가 많은 데다 주요 수출국인 중국 등 수요가 줄고 있어서다.

면세 '고전', 호텔 '선방'

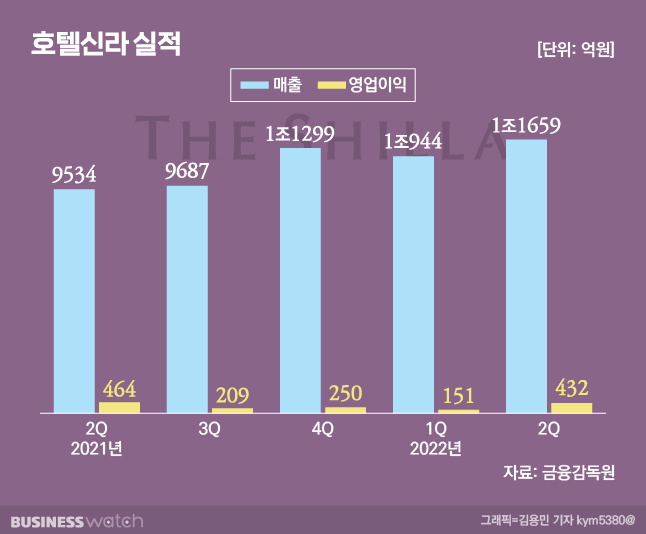

호텔신라는 지난 2분기 1조1659억원의 매출을 거뒀다. 전년 동기 대비 22.3% 증가한 수치다. 다만 영업이익은 뒷걸음질 쳤다. 호텔신라의 지난 2분기 영업이익은 6.8% 감소한 432억원이었다. 전반적으로 면세 사업 고전이 이어진 영향이다. 호텔신라의 사업은 크게 면세와 호텔·레저로 나뉜다. 이 가운데 면세 사업의 매출 비중이 약 80%로 압도적이다.

면세 부문은 매출이 늘었지만 '실속'을 챙기지 못했다. 호텔신라의 면세 사업 매출은 전년 동기 대비 19% 증가한 1조101억원이었다. 국내 시내점과 공항점의 매출이 증가했던 덕분이다. 각각 14%, 71% 증가했다. 다만 영업이익은 69% 줄어든 148억원을 기록했다. 중국 보따리상인 '따이공'에게 주는 송객수수료가 치솟는 등 수익성 개선에 어려움을 겪은 영향으로 풀이된다.

반면 호텔·레저 부분은 뚜렷한 회복세를 보였다. 호텔신라의 호텔·레저 부문의 지난 2분기 영업이익은 284억원을 기록했다. 전년 동기 대비 흑자로 돌아섰다. 매출은 46% 증가한 1558억원을 기록했다. 엔데믹 기조에 객실점유율(OCC)과 객실당단가(ADR) 등 지표가 개선됐다. 실제로 신라호텔 서울과 제주 매출은 각각 41.5%, 5% 증가했다. 신라스테이의 매출도 37% 늘었다. 특히 레저 부문의 매출이 47% 뛰었다. 이외에도 위탁 호텔 브랜드 수수료 등 일회성 이익도 회복세를 받쳤다.

사업다각화 '수익성' 노린다

호텔신라는 하반기 본격적인 수익성 강화에 나설 계획이다. 먼저 뷰티 사업에 진출해 사업 다각화를 꾀한다. 면세업계의 회복이 요원한 상황에서 돌파구를 마련하겠다는 구상이다. 호텔신라는 지난달 글로벌 화장품 브랜드 로레알, 사모펀드 앵커에쿼티파트너스(앵커PE)와 손잡고 화장품 합작법인을 설립한다고 밝혔다. 합작법인명은 '로시안(Loshian)'이다. 뷰티 사업을 점찍은 이유는 '시너지' 때문이다. 호텔의 고급 이미지와 잘 맞고, 면세점 등 판매 채널을 활용할 수 있다.

호텔 부문에서도 밀키트 출시 등 수익성 확대 노력을 이어간다. 간편식 전문 기업 '프레시지'와 협업해 HMR(가정간편식) 등을 출시한 것이 대표적이다. 관건은 '제2의 코로나'가 오더라도 흔들리지 않는 '수익 구조'를 갖추는 데 있다. 면세업이 회복하기까지 시간을 끌 '버팀목'이 필요하다. 호텔 사업의 역할이 가장 중요하다. 엔데믹 기대가 여전히 크다. 여행 수요가 폭발하면 충분히 '캐시카우'가 될 수 있다. 호텔 측은 다가오는 휴가철을 이용해 수익성을 극대화한다는 구상이다.

면세 부문의 회복은 시간이 걸릴 것으로 보인다. 호텔신라는 이 시기를 이용해 '디지털 역량' 강화에 힘을 쏟겠다는 계획이다. 호텔신라는 MZ세대 고객의 수요에 맞춘 다양한 디지털 서비스를 준비 중이다. 아울러 오프라인 면세점 이외에도 쿠팡 등 온라인몰로 판매 채널을 넓히고 있다. 체질 개선에 나선 셈이다. 분위기도 좋다. 면세 한도도 800달러로 올라가는 등 규제도 완화하고 있다. 반등이 본격화한다면 면세점의 회복세도 빠르게 나타날 것이라는 게 호텔신라 측의 기대다.

고환율·재확산 변수 '첩첩산중'

다만 하반기 전망은 그리 밝지 않다. 고환율과 코로나19 재확산 등 악재가 잇따르고 있어서다. 특히 달러-원 환율은 지난달 13년 만에 1300원을 돌파했다. 고환율은 면세점에 치명적이다. 면세점은 달러로 기준으로 거래한다. 환율이 오르면 제품값도 오를 수밖에 없다. 이렇게 되면 '따이공'에게 주는 송객수수료도 올라간다. 코로나19 전 송객수수료는 매출 기준 20% 초반에 불과했다. 하지만 팬데믹 기간이 길어지고 고환율까지 겹치며 지금은 최대 40%대까지 치솟은 것으로 알려졌다.

호텔신라의 뷰티 사업 성공 가능성도 미지수다. 뷰티 사업은 진입장벽이 낮은 대신 경쟁 업체도 많다. 롯데백화점, 이마트 등 유통 공룡도 진출했다가 실패를 맛봤다. 호텔신라의 이미지를 이용해 고급 제품으로 '포지셔닝'하기도 어려움이 있다. 이미 국내외 고가 화장품 브랜드들이 즐비해서다. 중국을 겨냥한 판매도 여의치 않다. 코로나 봉쇄 정책과 애국 소비 열풍으로 한국 화장품에 대한 수요가 예전 같지 않다. 실제로 LG생활건강과 아모레퍼시픽도 지난 2분기 실적에 큰 타격을 입었다.

중국 일본 관광객의 귀환이 늦어지고 있는 것도 변수다. 이들은 국내 면세점 매출의 80% 이상을 차지하고 있다. 하지만 아직 동남아 단체여행객 중심의 방문에 그치는 상황이다. 코로나19가 재확산하면서 중국과 일본은 아직 해외여행의 빗장을 완전히 풀지 않고 있다. 이런 분위기는 앞으로도 한동안 이어질 가능성이 높다. 호텔신라의 실적 개선이 예상보다 늦어질 수 있다는 얘기다.

업계 관계자는 "중국이 코로나 봉쇄 정책을 풀고 있지 않아 면세업계의 업황 회복이 예상보다 더디게 나타나고 있다"며 "중국 보따리상에 대한 수요가 점차 개선되고 있지만 송객수수료도 올라 수익성이 악화하는 딜레마가 이어지고 있다"고 설명했다. 이어 "호텔신라가 뷰티 등 신사업에 나서고 있는 것도 이런 위기를 상쇄하기 위함"이라며 "다만 중국 등 글로벌 뷰티 시장이 침체한 상황에서 얼마나 큰 수익성을 낼 수 있을지는 의문"이라고 평가했다.