호텔신라가 지난 1분기 시장 기대를 넘어서는 영업이익을 기록했다. 올해부터 따이공(중국 보따리상)에 대한 송객수수료 경쟁을 자제해왔던 영향이다. 이 때문에 매출은 줄었지만 수익성이 크게 올랐다. 이외에도 엔데믹 본격화로 호텔 사업 부문의 영업이익 오른 것도 실적 개선을 견인했다. 전망도 좋다. 다만 긴장 상태로 빠지고 있는 한·중관계는 향후 리스크로 꼽힌다.

고개 드는 실적

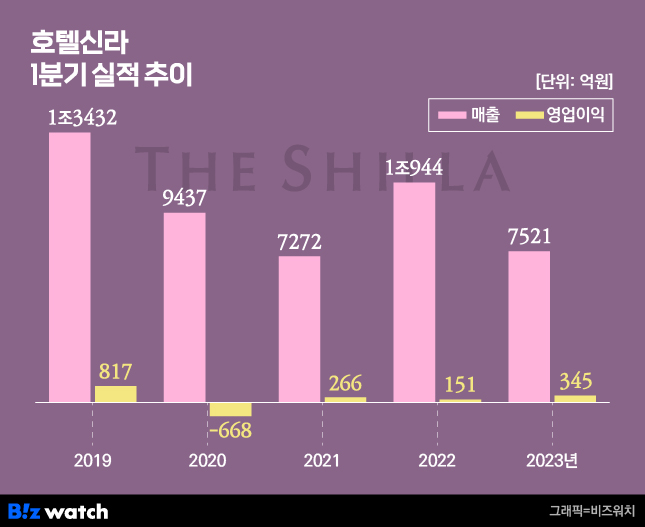

4일 업계에 따르면 호텔신라는 지난 1분기 연결 기준 345억원의 영업이익을 거뒀다. 이는 전년 동기 대비 128.0% 증가한 수치다. 같은 기간 매출은 7521억원으로 전년 동기 대비 31.3% 줄었고 순이익은 532억원으로 흑자 전환했다. 영업이익 기준, 시장 전망치(204억원) 크게 웃돌았다.

매출 감소는 면세사업(TR) 부문의 영향이다. 호텔신라는 지난 1분기 면세 사업 매출 6085억원, 영업이익 252억원을 기록했다. 각각 전년 동기 대비 38% 감소, 98% 증가했다. 이는 따이공(중국 보따리상) 알선수수료 정상화를 위한 노력 때문이었다. 호텔신라는 지난 1월부터 수익성 개선을 위해 여행사에 주는 송객수수료(판관비)를 줄이고 따이공과 직접 거래를 늘리고 있다.

호텔·레저 부문은 회복세를 이어갔다. 호텔신라의 호텔·레저 부문의 지난 1분기 영업이익은 93억원을 기록했다. 전년 동기 대비 288% 증가했다. 매출은 24% 증가한 1436억원을 기록했다. 엔데믹 본격화에 따른 효과였다. 서울신라호텔과 신라스테이, 레저부문 매출이 전년 동기 대비 각각 32%, 35%, 58%씩 증가했다. 다만 제주신라호텔은 역기저 효과로 매출이 24% 감소했다.

수익성 개선 박차

호텔신라는 앞으로도 수익성 개선에 박차를 가한다는 계획이다. 분위기는 좋다. 치솟았던 환율이 서서히 안정되고 있다. 엔데믹에 해외 여행객도 증가세다. 호텔신라의 핵심인 면세사업이 다시 살아날 수 있다는 얘기다. 면세 사업은 호텔 신라 전체 매출의 약 80%를 차지한다.

호텔신라의 송객수수료 절감 노력도 긍정적으로 평가된다. 면세업계는 코로나19 팬데믹 당시 매출 확보를 위해 중국 보따리상들에게 막대한 송객 수수료를 지급했다. 업계에 따르면 코로나19 이전 10% 수준이었던 보따리상 수수료는 현재 40%까지 불어났다. 팔아도 손해인 셈이다. 매출이 감소하더라도 이 수수료율을 낮춰 다시 시장을 정상화해야 한다는 의견이 높다.

인천국제공항 면세점 입점도 향후 실적 상승을 견인할 수 있다. 호텔신라는 지난 인천국제공항 면세점 입찰전에서 DF1(향수·화장품·주류·담배) 구역과 DF3(패션·액세서리·부띠끄) 구역에 선정됐다. 공항 면세점 중에서도 알짜로 불리는 곳이다. 이외에도 호텔신라는 지난해 11월 뷰티 브랜드인 '시효(SHIHYO)'를 토대로 수익 구조 다변화 노력도 이어갈 계획이다.

그럼에도 불구하고

물론 긍정적 전망만 있는 것은 아니다. 가장 큰 리스크는 최근 한국과 중국 간의 경직된 외교 관계다. 최근 한중 외교부는 중국과 대만의 긴장 상황을 두고 설전을 벌였다. 한국 외교부는 싱하이밍 주한중국대사를 초치해 강력히 항의하는 등 대립 국면에 돌입했다. 앞으로 긴장 수위가 더 높아질 경우 과거 사드 사태처럼 중국이 다시 빗장을 걸어 잠글 수 있다는 전망도 나온다.

중국이 구체적인 보복 행동에 나선다면 호텔신라에게 치명적일 수 있다. 현재 시장에서는 호텔신라의 실적 회복이 오는 하반기부터 본격화 될 것으로 전망한다. 한국과 중국 간 항공편이 본격적으로 증편되는 시기라서다. 이런 계획이 한순간에 물거품으로 돌아갈 수 있다. 앞으로 호텔신라 실적 회복의 키는 한국과 중국 양국 간 긴장 상황에 달려있는 셈이다.

시장에서도 다양한 가능성을 점치고 있다. 과도한 우려라는 시각도 나온다. 중국도 리오프닝에 나선만큼 또다시 규제에 나서는 것에 대한 부담이 크기 때문이다. 박신애 KB증권 연구원은 "면세 업계의 가격 정책 변화, 지정학적 리스크 등 불확실성이 상존하나 면세 부문 실적이 1분기를 바닥으로 분기 대비 개선될 것이란 기대감은 유효하다"고 전했다.

주영훈 NH투자증권 연구원은 "면세 사업은 중국 의존도가 높고, 중국 온라인 단체관광상품 판매 재개 기대감이 있는 만큼 무시할 수 없는 요인"이라면서도 "따이공 관련 알선 수수료율 인하, 여행 수요 회복에 따른 매출 정상화 등 펀더멘털 측면에서의 개선은 예상대로 진행 중이며 이를 기반으로 2023년 호텔신라의 영업이익 추정치 달성에는 문제가 없을 것"이라고 내다봤다.