이제 주도권을 쥔 MBK파트너스는 어떨까? 표면적으로는 사실상 인수에 근접한 것으로 분석된다. ING 측은 우선협상자라는 지위를 부여했고, MBK는 가격을 올려줬다. 다음 순위인 한화생명은 명함도 못 내민 구조다. 아주 우호적인 분위기다.

MBK는 애초에 지분 90% 인수에 1조 6500억 원을 제시했으나 100% 모두를 1조 8500억 원대로 올린 것으로 알려졌다. 올려도 동양•보고 컨소시엄보다는 3000억 원가량 낮은 가격이다. 그러나 MBK는 ING 브랜드를 장기 사용을 제시했다. ING가 제시한 최소 1년 브랜드 사용료를 더 늘려 중장기적으로 ING에 돈을 더 줄 의사가 있다는 얘기다.

이 문제는 MBK 입장에서는 당연하다. 보고펀드처럼 보험사를 파트너로 확보하지 않은 이상 ING를 재매각할 때까지 브랜드 사용은 불가피하다. 재매각하는 데 1년이라는 시간은 너무 짧기도 하다. 어차피 들어가야 할 돈인 셈이다. 따라서 대략 2000억 원 정도를 올려 ING생명 한국법인을 손아귀에 넣은 것으로 해석된다. ING 입장에서도 브랜드 사용 협상에 따라서 이전 협상 때만큼의 총액을 확보할 수 있어 크게 손해도 아니다.

그러나 MBK도 모든 고비를 넘은 것은 아니다. 현재로서는 명확하게 추적이 어려운 투자 확약서의 이행 여부와 금융당국의 승인 여부가 골칫거리다.

현재 확보했다고 알려진 MBK측 투자 파트너는 캐나다 연금(CPP), 온타리오 교원공제회(OTTP), 싱가포르투자청(GIC) 등이다. MBK 3호 펀드를 구성한 투자자들이다. 비교적 장기 투자를 하는 곳으로 추정하지만, 자금의 실제 집행 여부는 분명히 변수다. 김병주 MBK파트너스 회장 등 임원들이 총 6000만 달러(약 680억 원) 정도를 직접 3호 펀드에 출자했다고는 하지만 말이다.

시중에 돈은 넘치지만, 경제 불확실성이 여전한 국면에선 선뜻 투자에 나서기가 쉽지 않은 법이다. 장기 투자자들은 상대적으로 이런 측면에서 부담이 덜하다. 그러나 보험업은 여전히 전 세계적인 저금리에 직격탄을 맞고 있다. 자산운용에 어려움이 크기 때문이다.

ING생명 한국법인이 매년 1500억~2000억 원가량의 순익을 올린다 하더라도 2조 원 정도의 투입자금을 뽑기 위해선 10년 넘게 걸리는 시간이다. 재투자는 없다는 전제에서 그렇다. 당연히 경기가 살아나는 시점에 적절한 매입자를 다시 구해 2조 원 이상을 받고 원샷에 팔아야(Exit) 투자자들은 손해가 없다.

더 큰 골칫거리는 금융당국이다. 펀드에 매각하는 것은 우리 금융당국 입장에선 항상 찜찜해한다. 여론도 그리 호의적이지 않다. 1997년 IMF 외환위기 이후 우리 금융부문에서 낸 수업료 때문이다. ING는 엄밀히 얘기하면 우리 국적의 금융회사가 아니어서 조금은 부담을 덜겠지만, 금융당국 입장에선 고려해야 할 사안이 한둘이 아니다.

우리 보험산업의 대형화와 경쟁 구도를 위해 ING 한국법인이 우리나라 회사에 넘어가기를 바라는 희망이 많다. 이미 생명보험산업은 빅3(삼성•한화•교보)라는 단어가 무색할 정도가 1위와 2, 3위간 격차가 벌어졌다. 단순한 수치상으로의 독점이 아니라 3개 대형사 간의 경쟁이라는 것은 기대하기 어려워진 게 이미 오래다.

어윤대 전 KB금융지주 회장에 ING생명에 그토록 목을 맸던 이유도 크게 다르지 않다. 공중분해 절차를 밟고 있는 우리금융지주를 제외한 은행 중심의 금융지주회사 KB, 신한, 하나, 농협 등은 모두 증권이나 보험 등 제2금융회사 시장점유율 확대에 골머리를 앓고 있다. 지주회사에서 전폭적인 지원을 한다거나 열심히 한다고 해서 해결될 정도가 아니다.

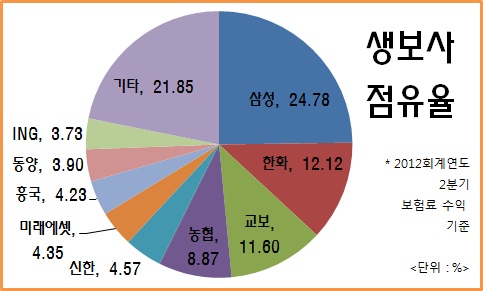

누구든 M&A를 통한 점프업 밖에 선택할 수 없는 외길이다. 2012회계연도 2분기 말 보험료 수익 기준으로 ING생명 한국법인의 시장점유율은 3.73%다. 이것으로 한화생명이나 교보생명이 1위 삼성생명과 경쟁 구도를 만든다는 것은 어불성설이다. 농협생명이나 신한생명 등이 인수한다면 3위권 경쟁을 해볼 수 있는 정도다. 그러나 모멘텀은 충분하다는 측면에서의 의미는 크다.

금융당국 입장에선 MBK가 이를 인수하는 것은 결국 이런 모멘텀 확보를 다시 최소 2~3년 미루는 결과다. 그것도 지금보다 더 많은 돈을 내야 할 가능성은 높아진다. 금융당국으로서는 국내•외나 펀드라는 점을 차별하지 않고 정해진 룰대로 인수자격을 심사하겠지만, 정책적 판단 측면에서 고민이 아닐 수 없는 대목이다.