금융당국이 카카오뱅크, 케이뱅크에 이은 제3의 인터넷전문은행을 인가하겠다는 의지를 밝혔지만 금융업계에서는 흥행하지 못할 것이란 관측이 나온다. 국내 은행산업을 둘러싼 규제환경으로는 인터넷전문은행이 자리잡기가 어려울 것이란 전망에서다.

금융위원회는 최근 내놓은 '금융업 진입규제 개편방안'을 통해 제3의 인터넷전문은행 인가를 적극 검토하겠다고 밝혔다.

금융위는 지난해 출범한 카카오뱅크와 케이뱅크가 금융권에 '메기' 역할을 해냈다고 보고 있다. 따라서 경쟁을 활성화해 더 나은 금융서비스를 제공하기 위해 제3의 인터넷전문은행이 필요하다는 입장이다.

이와 관련 카카오뱅크와 케이뱅크 출범 이후 한때 은행 예·적금 금리가 상승하는 모습을 보였다. 한국은행에 따르면 카카오뱅크가 출범한 지난해 7월 예금은행의 저축성수신 금리(신규취급액 기준)는 1.48%였지만 같은해 9월 1.53%로 오른 이후 상승세를 이어오고 있다.

하지만 금융당국의 기대와 달리 금융업계는 제3의 인터넷전문은행의 흥행은 쉽지 않을 것으로 보고 있다. 각종 대출 규제가 이어지고 있는 국내 환경에서는 인터넷전문은행이 쉽게 수익을 거두기 어려울 것이라는 이유에서다. 실제로 금융위가 신규 인터넷전문은행 인가 의지를 밝힌 지 일주일가량 지났지만 참여를 타진한 기업이 없는 것으로 알려졌다.

금융업계 관계자는 "금융당국이 인터넷전문은행에 중금리 대출 등을 적극적으로 취급하기를 기대하고 있는 등 인터넷전문은행은 소매금융(리테일 금융)에 집중할수 밖에 없는 환경"이라며 "소매금융만을 통해서는 수익을 기대하기 힘들다. 오히려 손실 최소화를 고민해야 한다"고 설명했다.

이 관계자는 일본 인터넷전문은행의 사례를 참고할 필요가 있다고 설명했다. 현재 일본에는 재팬넷은행, 세븐은행, 다이와넥스트은행, 수미신SBI넷은행, 라쿠텐은행 등의 인터넷전문은행이 사업을 하고 있다. 이들은 출범 후 평균 3.5년 정도가 지난뒤 흑자전환에 성공했는데, 이는 소매금융 뿐만 아니라 대출 취급액 규모가 큰 주택담보대출 등도 취급할 수 있었기 때문으로 분석되고 있다.

그는 "일본 인터넷전문은행이 빠르게 흑자 전환할 수 있었던 것은 대출 규모가 큰 주택담보대출 등을 취급할 수 있었던 영향이 컸다. 일본은 한때 LTV(주택담보인정비율) 100~120%까지 주택담보대출이 나올 정도였다"며 "금액이 큰 대출을 취급할 수 있는 환경이 은행의 빠른 성장을 견인하는 것은 당연지사"라고 말했다.

우리나라는 정부가 가계부채 안정화를 위해 주택담보대출을 중심으로 전방위적인 대출 조이기 정책을 펼치고 있어 일본의 인터넷전문은행처럼 주택담보대출 등을 적극적으로 취급하기 어려운 상황이다. 케이뱅크만 하더라도 지난해 9월 주택담보대출 상품을 출시하겠다는 계획을 내놨지만 현재까지 감감무소식인 것도 이같은 규제 환경이 영향을 줬다는 분석이 지배적이다.

여기에 은산분리 규제도 금융사나 정보통신기술(ICT)기업의 인터넷전문은행 참여를 주저하게 하는 요인으로 꼽힌다. 현재 국내법상 산업자본은 은행의 지분 10% 이상을 보유할 수 없다. 의결권은 4% 이내에서만 행사 가능하다. 은행의 사금고화를 방지하기 위함이다.

금융당국은 카카오뱅크와 케이뱅크 출범 당시 인터넷전문은행에 한해 이같은 규제를 완화하기로 했지만 현재까지 국회 문턱을 넘지 못하고 있다. 이 때문에 ICT기업 주도로 새로운 사업을 펼치기가 어려울 뿐 아니라 사업확대를 위한 자본확충도 쉽지 않다. 케이뱅크가 신사업 계획을 내놓고도 이를 위한 자금수혈(증자)에 애를 먹는 것도 이 때문이다.

이런 상황에서 지난 8일 취임한 윤석헌 금융감독원장은 은산분리 완화에 부정적인 견해를 밝혀왔다.

은행업계는 이같은 상황을 감안하면 은산분리 규제가 완화되기에는 많은 시간이 걸릴 것으로 보고 있다.

한때 인터넷전문은행 주주 참여를 검토했던 한 기업 관계자는 "해외 인터넷전문은행의 사례를 보면 그들은 대주주인 ICT기업을 적극 활용한 서비스를 내놓고 있다"며 "우리나라는 은산분리 규제 때문에 적극적으로 신사업을 펼칠수도, 새로운 서비스를 내놓기도 쉽지 않은 현실"이라고 말했다.

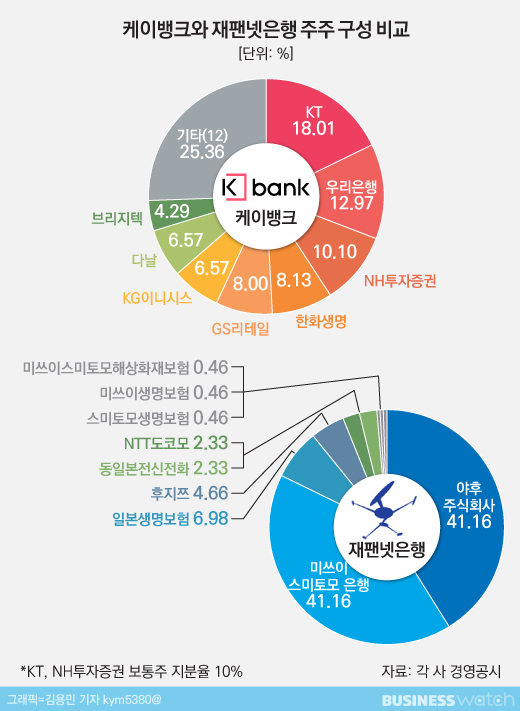

이 관계자 역시 일본 인터넷전문은행을 대표적인 비교 사례로 꼽았다. 일본은 1997년 산업자본의 은행 지분 보유한도 20%를 폐지했다. 일본 최초의 인터넷전문은행인 재팬넷은행은 ICT기업인 야후가 41% 지분을 갖고 있다. 재팬넷은행은 야후재팬의 IT인프라 등을 적극 활용해 수익성을 끌어올렸다.

그는 이어 "해외 사례를 보면 은산분리 규제가 없어 ICT기업 등 주요 주주들이 적극적으로 신사업을 펼칠 수 있는 환경이 마련돼 있다"며 "국내는 규제 환경이 다르기 때문에 인터넷전문은행이 진정한 메기 역할을 할 것을 기대하기 어렵고 신규 플레이어의 참여를 유도하기도 어려울 것"이라고 지적했다.