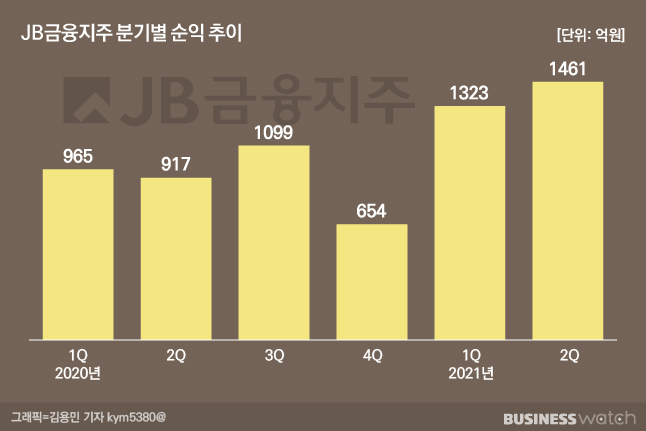

지방금융 지주 가운데 첫 반기 실적을 내놓은 JB금융지주가 당당히 금융지주 호실적 대열에 합류했다. JB금융지주는 지난 2분기 1461억원(지배지분 기준)의 순익을 올렸다고 밝혔다. 올 1분기 1323억원을 합하면 2794억원으로 JB금융지주 출범 이후 반기 기준 역대 최대 실적이다.

JB금융지주 순익 증가에는 단연 시장금리 상승으로 인한 이자이익 증가가 주효했다. JB금융지주의 올해 상반기 이자이익은 7481억원으로 지난해 상반기 6639억원에 견줘 12.7%나 늘었다. 특히 JB금융지주는 다른 금융지주에 비해 높은 NIM(순이자마진)을 기록했는데, 이는 JB금융지주가 일찌감치 중·저신용자를 대상으로 하는 중금리 대출 정책을 펼쳐온 결과로 분석된다.

전북·광주은행 'NIM'이 보여준 선택과 집중의 결과

JB금융지주 양날개인 전북은행과 광주은행은 나란히 높은 성장세를 보이며 JB금융 순익 상승을 견인했다. 전북은행의 올해 상반기 순익은 775억원으로 지난해 상반기 584억원보다 32.6%나 늘었다. 같은 기간 광주은행의 순익은 1037억원으로 지난해 동기 859억원 대비 20.8% 늘었다.

두 은행의 순익 증가는 이자이익의 상승이 견인했다. 전북은행은 올해 상반기 2320억원을 벌어들여 지난해 같은 기간 2130억원에 비해 8.9%늘었고 광주은행은 3062억원으로 작년 상반기 2851억원에 견줘 7.4%늘었다. 핵심이익 중 하나인 비이자 이익에서 두 은행 모두 손실(전북은행 59억원, 광주은행 86억원)을 기록한 것을 고려하면 이자이익 상승이 실적 상승에 큰 영향을 끼쳤다.

올해 초 시장금리가 상승하면서 수혜를 톡톡히 누렸다. 실제 두 은행 합산 순이자마진(NIM)은 지난해 말 2.24%에서 올해 1분기 2.33%, 2분기 2.43%으로 상승했다.

주목할 점은 두 은행 합산 NIM의 수준이다. 두 은행 합산 NIM 2.43%는 주요 시중은행에 비해 1%이상 높다. 다시 말해 대출 채권에서 기대할 수 있는 이자 수익이 다른 은행보다 1%포인트 이상 높다는 얘기다.

월등한 수준의 NIM은 전북은행과 광주은행이 펼쳐온 소매금융시장 전략에 기인한다. 두 은행은 다른은행들이 고신용 우량 대출차주 위주의 대출 전략을 펼친 것과 달리 중·저신용자를 대상으로 하는 중금리 대출을 주요 시장으로 삼았다.

실제 은행연합회 공시를 살펴보면 지난달 기준 광주은행은 금리 4%미만으로 취급한 신용대출 비중이 11.70%에 불과했다. 전북은행의 경우 21.40%로 광주은행보다는 높지만 전체적으로 따져봤을 때는 절대적으로 높은 수준이 아니다. 같은 기간 우리은행의 금리 4%미만 취급 대출 비중은 90.70%에 달했고 KB국민(76.30%), 신한(81.00%), 하나(79.00), NH농협(90.00%)등도 4% 미만 대출 비중이 압도적이었다.

중소기업대출 역시 이와 같은 정책을 펼쳤다. 6월 중 전북은행의 중소기업 대출 중 42%는 4%이상의 금리로 대출이 집행됐다. 광주은행의 경우도 23%이상은 4% 이상으로 대출을 진행했다. 주요 은행 평균(15%)보다 배 이상 높다. 그만큼 중·저신용자를 대상으로 하는 대출정책을 적극적으로 펼쳤고 이를 통해 이자이익 상승을 통한 성장을 꾀할 수 있었다는 얘기다.

이 때문에 자산건전성은 다른 은행에 비해 낮긴 하지만 위험한 수준은 아니라는 평가다. 전북은행의 전체 대출 연체율은 0.75%, 광주은행은 0.38%로 보통 은행에 비해서는 높지만 이익경비율(전북은행 42.8%, 광주은행 48.7%)과 대손비용률(전북은행 0.38%, 광주은행 0.15%)은 안정적이다.

은행보다 나은 캐피탈

또 다른 실적 관전포인트는 주력 비은행 계열사인 JB우리캐피탈의 성장세다. JB우리캐피탈은 올해 상반기 1070억원의 순익을 냈다. 지난해 상반기 548억원에 견줘 95.1%나 급증 했을 뿐만 아니라 전북은행(775억원)보다 많은 순익을 냈다.

일단 꾸준한 강점을 보이고 있는 자동차 부분에서 꾸준히 순익이 증가하고 있는 것으로 보인다. 실제로 올해 상반기 JB우리캐피탈의 리스이익은 343억원으로 지난해 상반기 286억원에 비해 20.0%나 늘었다.

하지만 무엇보다 꾸준한 체질개선이 JB우리캐피탈의 성장에 큰 역할을 한 것으로 분석된다. 2019년 66.1%에 해당하는 자동차부분 대출을 지난해에는 54.0%까지 낮췄다. 같은 기간 대출 자산이 5조7500억원에서 6조8000억원으로 늘었다는 점을 고려하면 사업 포트폴리오 다각화에 성공한 셈이다.

사업 다각화를 바탕으로 충당금은 2019년 2분기 176억원에서 올해 2분기에는 58억원으로 크게 줄였고 연체율도 1.93%에서 0.90%로 크게 낮아졌다.

JB금융 측은 "경쟁이 심화되는 신차승용보다는 수익성이 높은 중고승용차에 집중해 중고차금융 자산 규모가 증가했고 기업금융, 투자금융, 개인신용대출을 중심으로 비자동차금융 사업분야의 비중이 확대됐다"며 "이러한 고수익 상품 중심 자산 포트폴리오 개편을 진행하면서 호실적이 났다"고 설명했다.

이 외 계열사인 JB자산운용도 주식시장 호황을 타고 순익을 끌어올리며 JB금융의 실적 성장에 기여했다. JB자산운용의 올해 1분기 순익은 25억2000만원으로 지난해 1분기 2억4000만원에 비해 무려 941.7%증가했다.