국내 주요 금융지주가 올 상반기 역대급 실적 성장 행진을 이어갔다. 가계대출 성장에는 어려움을 겪은 데다 취약차주 리스크에 대비해 충당금을 대규모로 쌓았음에도 금리 상승으로 이자이익이 크게 늘면서 순이익도 증가세를 거듭했다.

하지만 '표정 관리'를 할 수밖에 없는 상황이다. 정부의 '이자 장사' 경고에 명분을 부여한 셈인 까닭이다. 실적 발표 후 금융사들도 취약차주 지원과 리스크 관리 등을 내세우며 몸을 웅크리고 있다. 하반기 경영상황은 지금까지와 달리 녹록지 않을 전망이라 금융사들의 위기관리 능력에 따라 향후 희비가 엇갈릴 것으로 보인다.

리딩금융 '박빙'…3‧4등 순위도 뒤집혀

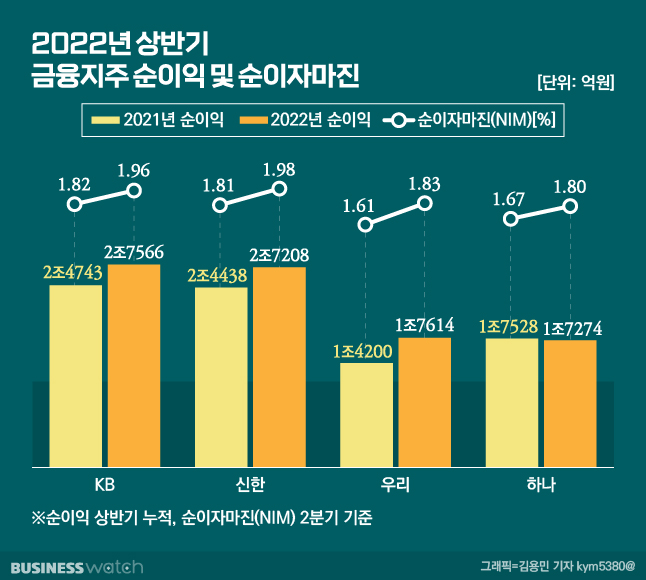

지난 22~23일 실적을 발표한 국내 4대 금융지주(KB금융‧신한금융‧하나금융‧우리금융)의 올해 상반기 순이익은 8조9662억원으로 작년 같은 기간보다 10.8% 증가했다. 작년 하반기 금리 상승이 본격화한 뒤 은행의 '이자 장사' 비판이 거세지는 가운데서도 반기 기준 사상 최대 규모의 순익을 낸 것이다.

'리딩 금융' 타이틀을 두고 다투는 KB금융와 신한금융부터 박빙이었다. 2분기만 떼보면 신한금융이 간발의 차로 1위를 차지했지만 상반기 기준으로는 KB금융이 2조7566억원을 기록, 신한금융을 따돌렸다. 다만 양사의 상반기 순익 격차는 340억원 수준에 불과하다.

뒤를 이은 3‧4위 자리다툼도 치열했다. 그 동안 하나금융이 우리금융을 앞서며 3위 자리를 지켜왔지만 이번에는 달랐다.

하나금융은 환율 상승으로 인한 비화폐성 손해 발생과 1분기 진행한 특별퇴직 등으로 상반기 순이익이 1조7274억원에 그쳤다. 4대 금융지주 가운데 가장 적은 숫자일 뿐 아니라 유일하게 전년대비 줄어든 것이어서 자존심을 구겼다.

반면 우리금융은 역대 최대 반기 실적과 함께 하나금융을 밀어내고 3위로 올라섰다. 다른 지주와 마찬가지로 금리 상승에 따른 이자이익 증가 수혜를 누린 가운데 상대적으로 단순한 비은행 사업 부문 포트폴리오가 오히려 도움이 됐다는 분석이다.

우리금융은 작년 말에서야 100% 민영화에 성공했고 타 금융지주 대비 지주사 출범(2019년)도 상대적으로 늦었다. 아직 증권과 보험 등의 분야에서 비은행 사업 계열사가 없다. 올 상반기 주가지수 급락 등의 영향으로 다른 금융지주 계열 증권사들 실적이 부진했던 반면 우리금융은 이 부분에서 자유로웠다.

박혜진 대신증권 애널리스트는 "우리금융 실적 호조는 비이자이익, 증권사 부재로 평가손실이 크지 않은 가운데 캐피탈과 종금 등 핵심 자회사 실적 증가에 기인한다"고 짚기도 했다.

금리상승 효과 누렸지만…하반기는 먹구름

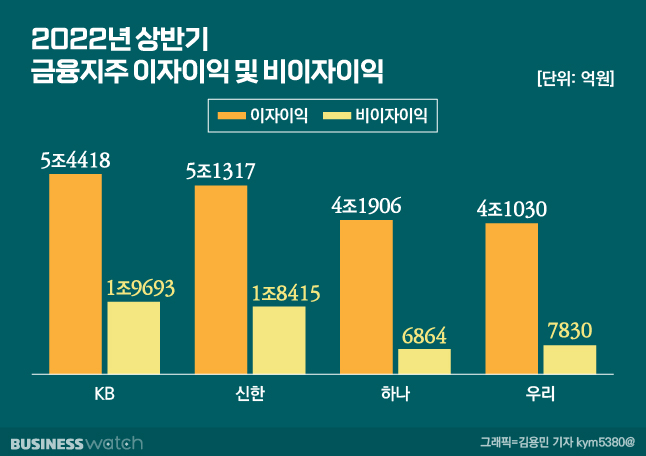

하나금융을 제외한 3개 금융지주 순이익이 작년보다 크게 늘며 역대급 실적을 기록할 수 있었던 것은 이자이익 증가 때문이다. 지난 2년간 급증한 원화대출을 깔고 있는 상황에서 금리가 오른 덕이다.

4대 금융지주의 상반기 이자이익은 18조8671억원으로 작년보다 19%나 증가했다. 이로 인해 순이자마진(NIM)도 0.1%포인트 이상 개선되며 수익성도 나아졌다.

하지만 금융사들은 실적 개선을 자랑하기보다 '몸 사리기'에 바쁘다. 금융 소비자들의 금융비용 부담 증가에 대한 우려가 점점 커지고 있는 상황이라서다. 윤석열 대통령뿐 아니라 금융당국 수장들이 잇달아 은행들의 이자장사를 경고하기도 했고, 당국에서도 대출·예금 금리차를 줄이라거나 취약차주를 지원하라는 신호를 보내고 있다.

이런 상황에서 금융지주들의 호실적은 불붙은 비판에 기름을 끼얹는 것이나 다름없다는 평가다. 또 정부의 목소리에도 힘을 싣는 요인이 된다.

이번 실적을 내놓은 금융사들이 높은 수익성을 강조하기보다 자체적으로 마련한 금융지원과 대손 충당금 추가 적립 등 향후 리스크 관리 필요성을 앞세우는 데 집중한 이유다.

하반기 금융사들의 경영 환경도 지금까지에 비해 녹록지 않을 전망이다. 인플레이션 압박으로 기준금리가 추가 인상되면 NIM은 더 나아질 것으로 예상되지만 이는 동시에 가계대출 수요를 줄이는 요인인 까닭이다. 이에 더해 금융당국이 지속적으로 금융지원 등을 강조하고 있다는 점도 금융사들에게는 부담이다.

한 은행 관계자는 "기준금리 인상에도 대출금리를 올리기가 쉽지 않고, 가계대출 수요도 크게 줄었다"라며 "기존 판매한 대출의 이자수익 외에는 새로운 수익원을 찾기 쉽지 않은 상황"이라고 말했다.

김현기 하이투자증권 애널리스트는 "높은 대출금리로 생애최초 주택구매 규제 완화에도 큰 폭의 대출성장은 어려울 것"이라며 "은행권의 추가적인 건전성 관리 조치 가능성도 배제할 수 없다"고 분석했다.